Contents

2024年を振り返って

第8回CxO Diaryをお届けします!

早いもので当社は昨日、2024年の年内最終営業日を迎えました。

皆様にとっては、どのような2024年でしたでしょうか?

経営者としての一年

振り返ると、当社のいち経営者としては、課題多き年であったと言えます。

一方で、来年以降への成長に対して、収穫多き年であったとも感じています。

私の好きな本に「会社という迷宮(石井幸太郎氏)」という本がありますが、まさに迷宮を体感した一年でした。

「変化こそ進化」を実感した2024年

経営者としてはまだまだ未熟ではありますが、多くの収穫を得る中で、「変化こそ進化」という言葉の重みを改めて実感しました。

特に、「変化できる会社や組織であり続けること」の重要性を強く感じ、今後どのような未来になったとしても、大胆な変化を起こすことができる経営を継続したいと考えています。

一方で、いちM&Aアドバイザーとしては非常に成長を実感した一年でもありました。

本日は、そんなM&Aアドバイザーとしての情報をお届けします。

注目を集めたサティス製薬様×ユーグレナ様のM&A

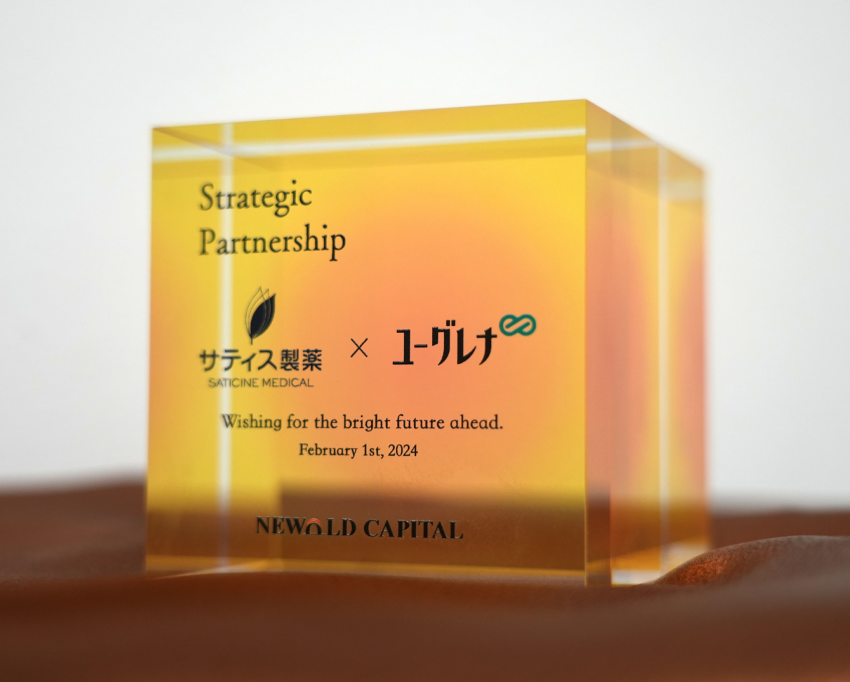

冒頭に画像を掲載しましたが、こちらは今年2月に当社がセルサイドアドバイザー(FA)としてご支援させていただいた「サティス製薬様×ユーグレナ様」のトゥームストーン(記念品)です。

企業と企業の「大義ある結婚」とも言えるM&Aが成約した際には、通常「成約式」を実施して祝しています。

当社では、このディールのインパクトに応じてトゥームストーンを贈呈しております。

ディールの概要

当該ディールは、化粧品OEM製造分野で新進気鋭のポジションを築き、多くのD2Cスタートアップを輩出してきたサティス製薬様が、日本を代表するバイオベンチャーであるユーグレナ様にグループインされたことで非常に注目を集めました。

左:株式会社ユーグレナ 代表取締役社長 出雲充氏、右:株式会社サティス製薬 代表取締役 山﨑 智士氏

株式交換のスキーム

さらに、当時約120億円という高額なバリュエーションが実現され、100%簡易株式交換というスキームを採用した点も大きな注目を浴びました。

通常のM&Aにおいては、株式売却の対価として現金が支払われるケースが一般的ですが、本件では売り手企業であるサティス製薬様の株式対価として、売り手企業の親会社である綺麗創造ホールディングス様が、買い手企業であるユーグレナ様の株式を取得するというスキームが採用されました。

あくまで結果としてですが、入口時点では売り手であった綺麗創造ホールディングス様が、M&A実行後にユーグレナ様の筆頭株主になられました。(2024年2月1日実行時点)

当該ディールについては詳細な言及は控えさせていただきますが、両当事者が大義を掲げ、幾度となく議論を重ねて実現したM&Aです。恐らく皆様の想像を遥かに超える「ストラテジックな取り組み」であると確信しています。

改めて、このM&Aを通じて両者の更なる発展を心よりお祈り申し上げます。

FAと仲介の違いを考察する

話は変わりますが、今回は当社がご支援させていただいた「(売)ファイナンシャル・アドバイザー(FA)」という立ち位置と、当社が通常多くご支援させていただく「仲介」という立ち位置についてお話しします。

FAと仲介それぞれの特徴

FAと仲介の違いについては、「仲介 FA 違い」と検索すれば、多くのサイトで詳しく説明されていますので、ここでは割愛いたします。

ただ、会社を譲渡されるオーナー様との面談では、現在でも「仲介とFAのどちらがいいのか?」という質問を多くいただきます。

そこで本日は、「未上場企業*の譲渡プロセスにおける仲介とFAの選定」について、私の考えを皆様にお伝えしたいと思います。

*「未上場企業」として記載しているのは、オーナー兼経営者であることが多く、ステークスホルダーが限定的である状況を想定しているためです。

結論

✓ (ほぼ買収する見込みの)買い手が複数社決まっており、どの買い手が最適か選定する場合は、FAが適している

✓ 買い手候補がまだ見えておらず、自社の希望条件や要望を叶える買い手を探すことから始める場合には、仲介が適している

両スタイルが生み出すバリュー

FAのバリュー

✓ 完全に売り手側に寄り添いながらM&Aのプロセスを進めるため、売主にとっては心理的安全性が確保される(当然、有利に進めるためのアドバイスも提供)

✓ 経済条件を含む条件面で、強気な(場合によってはノンロジックな部分を含む)交渉ができる

仲介のバリュー

✓ 売り手と直接会話をしている担当者が、直接買い手に提案を実施することができるため、ダイレクトな価値訴求ができる

✓ 想いや希望についての齟齬が生じにくい

✓ 買い手の要望や交渉をストレートに仲介者が伝えるため、情報精度が高く、情報伝達スピードも速い

仲介とFA、どちらが適しているのか

上記のとおり、両スタイルにはそれぞれのバリューがあり、メリットが存在します。

一方で、世間でよく耳にする「高い条件を引き出したいなら売FA」という認識には少々誤解があるように感じます。

基本的に、売FAとして進める場合であっても、買い手には買FAがつくことがほとんどですので、買い手の経済合理性が抑えられるわけではありません。(近年では、社内にM&Aチームを設けている企業も増えてきていますが、それでも同様です。)

また、私はこれまで仲介もFAも多数経験してきましたが、実際に「仲介だから条件が低くなった」「FAだから条件が低くなった」といったことを感じたことはありません。

その理由の一つとして、現在の国内M&Aの状況としては、仲介を利用する場合でも、複数の買い手候補先を選定するプロセスが導入されていることが挙げられます。

実際に、売り手は複数社から提示された条件を比較し、最も良いお相手を選定することができる仕組みが存在しています。(良し悪しはさておき、買い手企業が独占交渉権を獲得するまでは、買い手同士が競争する環境が存在します。)

加えて、仲介の場合でも「リーガルアドバイザー」は売り手と買い手それぞれにつきます。M&Aは金額だけの話ではなく、金額と同じぐらい「契約内容」も重要です。仲介はあくまで、双方が納得する条件の調整に務めますが、契約内容の交渉については基本的に、それぞれの「リーガルアドバイザー」が主導します。(これはFAの場合も同様です。)

よって、条件が高く(良く)なるかどうかは、「FA」か「仲介」を選ぶかではなく、その企業が本来持つ価値と、それを表現するアドバイザーの力量によるものであると言えます。

そのため、「FA」か「仲介」を選定する際に重要な点は、その企業が「FA」を選ぶべき企業なのか?シチュエーションなのか?というところが最も重要なポイントとなります。

FAを選定するべき企業

では、(売)FAを選定するべき企業はどんな企業か?ですが、結論としては、「(ほぼ買収する見込みの)買い手が複数社決まっている、またはその状況をつくれる見通しがほぼ確実にある企業様」です。

つまり、「どこなら買ってくれるのか?」ではなく、「どこに売るか?」という選択が可能な状況にある企業様です。

私がこのように考える理由は、売FAで進める場合、買い手候補先を探すプロセスに課題があると感じるからです。売FAとして専任契約の依頼を受けた売FA会社は、買FA各社に連携し、候補先を探してもらいます。

当然ながら、売FAは売り手側のアドバイザーであるため、基本的には売FAが直接買い手候補先を探すことはできません。

その結果、候補先探しに苦労している場面も見受けられます。

正直なところ、私自身が売主であれば、このプロセスはあまり好ましいとは思いません。

その理由はシンプルで、売り手と面識のない買い手側アドバイザー(FA)が、売FAから受領した資料を基に買い手に提案し、買い手からのQ&A対応をするという構図では、売り手が築き上げてきた企業の「魅力や価値、歴史」を十分に伝えることが難しいと考えるからです。

これでは、株式価値を最大化する本来の目的からは遠ざかってしまうと考えています。

また、売主が面識のない買い手アドバイザーが、重大な意思決定の場で突然交渉役として登場することも、違和感を覚える要素の一つです。(あくまで、私が売主であればそう感じるという個人的な意見です。)

※株主への説明責任から売FAのプロセス進行が求められるシチュエーションの場合は致し方ないことですが、私は上場企業におけるカーヴアウト案件においても仲介で進めた経験があります。

要するに、買い手を探すプロセスが必要な場合には「仲介」が適しており、買い手が概ね決まっていて、その中から買い手を選定する場合には「FA」が適しているということです。

また、「買い手が決まっている条件」を考えると、売上や利益が相応に出ている企業様、あるいは業績以外でも業界内で一定のポジションを築いている企業様が該当するのではないでしょうか。

以上、あくまで私の所感ですが、仲介とFAの違いについての考察でした。

なお、文頭でご紹介させていただいたディールは「売FA」として当方がご支援させていただいたものです。

FAとして、株式価値最大化のために「見える化すること」、「交渉すること」、「適切なプロセスを設計すること」、後に論点にぶつかりやすい企業を早期に洗い出すことなどで、私たちなりに良いご支援が出来たのではないかと考えています。

最後に

来年もアドバイザーとして、また経営者として、更なる成長を実感できる一年にしていきたいと思います!

改めまして本年は誠にありがとうございました。

2025年もどうぞ、よろしくお願い申し上げます。