M&Aを検討する経営者にとって、信頼できるアドバイザーの選定は極めて重要です。「FA(ファイナンシャル・アドバイザー)」と「M&A仲介」は何が異なり、どちらを選ぶべきなのか?本記事では、それぞれの役割や報酬体系の違い、向いているケースについてわかりやすく解説します。さらに、FAの選び方や費用、FA業者の種類など、実務に役立つ視点で整理します。

※本コラムでは、説明をわかりやすくするために、「譲受企業」を「買い手」、「譲渡企業」を「売り手」と表現します。

Contents

M&AにおけるFA(ファイナンシャル・アドバイザー)とは

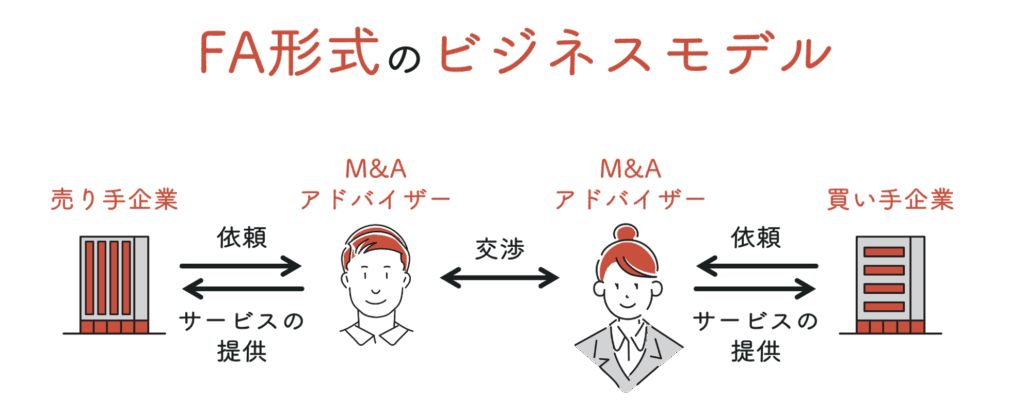

FA(ファイナンシャル・アドバイザー)は、M&Aのプロセスにおいて買い手または売り手のどちらか一方と契約し、その企業の代理人として助言や交渉支援を行います。

一般的にFAは、大手上場企業同士のM&AやクロスボーダーM&A(海外企業とのM&A)など、大規模な案件で活用されています。一方、中小企業では経営者と株主が同一であることが多く、より複合的な要因から条件調整を図ることが多いため、M&A仲介が活用されるケースが多いです。

FA(ファイナンシャル・アドバイザー)とM&A仲介の違いとは?

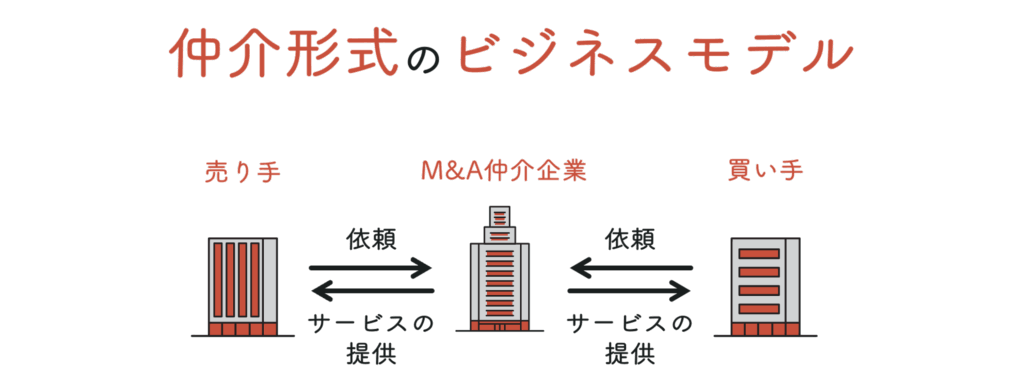

FA(ファイナンシャル・アドバイザー)とM&A仲介の大きな違いは、FAは「売り手・買い手どちらかの専任アドバイザー」であり、仲介は「両者の間に立つ中立的存在」である点だと言えます。

それぞれの詳しい特徴を見ていきましょう。

FA(ファイナンシャル・アドバイザー)の特徴

FA(ファイナンシャル・アドバイザー)は売り手・買い手のどちらか一方につくため、クライアントの利益を最大化するスタンスでM&Aを進めます。そのためFAとの契約では、「売り手・買い手の両方と契約を締結した結果、片方にとって不利益な取引になってしまう」といった「利益相反」が発生しません。

また、契約したクライアントの利益を最大化するため、戦略コンサルタントとしてのアドバイスを受けられます。自社の意向を最大限に反映してもらえる点は、FAを活用するメリットと言えるでしょう。

M&A仲介の特徴

M&A仲介は日本独自の形態で、売り手・買い手の双方と契約し、両者のメリットの最大化を目指し、最大限の調整を果たす役割を担います。双方の意見をまとめて中立的なアドバイスを行うため、FA(ファイナンシャル・アドバイザー)よりもスムーズに交渉しやすく、複雑に絡み合う論点を「密なコミュニケーション」を通じてM&Aの成立を目指せる点がメリットです。

ただし、中立性を謳っているものの、実際には「両手仲介」による経済的な利益相反の懸念がある点に注意が必要です。M&A仲介は、買い手・売り手の双方に助言を行い、それぞれから対価をもらっています。買い手はできるだけ安く買収したいと考え、売り手は反対に高く売りたいと考えるのが普通です。そうなると、買い手・売り手双方にとって経済的に有利な助言を行うことは難しくなります。

一方で、これだけ多くのM&A仲介を通じたM&Aが実現される背景には、中小企業におけるM&Aでは、経済的な利益面のみによる意思決定ではなく、総合的な要因からそれぞれの利益調整をはかり、意思決定を仰ぐため、結果として経済的な利益を含めた総合的な判断により、双方の納得感や満足度が醸成される傾向があります。

FA(ファイナンシャル・アドバイザー)が担うM&Aにおける役割とは?

M&AにおけるFA(ファイナンシャル・アドバイザー)は、買収・売却戦略の立案、企業価値評価(バリュエーション)、スキーム提案、クロージングのサポートなどを担います。FAは、売り手・買い手のどちらか一方につき、契約した企業が有利に進められるように助言するのが主な役割です。ただし、お互いの利益を主張し合うことで、交渉がまとまりにくくなるケースも少なくありません。

FA(ファイナンシャル・アドバイザー)の主な業務内容

ここでは、以下5つの業務内容を詳しく解説します。

① 企業価値評価(バリュエーション)

② スキーム提案

③ マッチング

④ デューデリジェンス(DD)対応

⑤ クロージングサポート

① 企業価値評価(バリュエーション)

バリュエーションとは、売り手の財務状況を分析し、株式価値を評価するプロセスです。一般的には、時価純資産法、マルチプル法、DCF法など、複数の手法を用いて、総合的に算出されます。この評価は、買収・売却金額の妥当性を判断するための重要な基準となります。

買い手にとって、たとえ高いシナジー効果を見込める売り手を見つけたとしても、割高な株価で買収してしまえば、投資回収が難しくなるおそれがあります。一方で、売り手にとっては、相場より安い株価で譲渡することになれば、期待していた対価が得られない可能性があります。

このような事態に陥らないためにも、FAのサポートを受け、適正価格で譲受・譲渡することが大切です。

② スキームの提案

M&Aのスキームには、株式譲渡・事業譲渡・会社分割・合併・株式交換・株式移転・株式交付など、様々な種類があります。M&Aのスキームはそれぞれメリット・デメリットがあり、複数の観点から検討する必要があります。そのため、M&Aの目的や状況に応じて、多角的に最適なスキームを選定することが重要です。

FAはこうした複雑な要素を整理し、クライアントにとって最も効果的かつ実行可能なスキームを導き出すためのサポートをします。

③ マッチング

売り手のFAの場合、お相手を探すにあたって売り手の魅力を最大限引き出す「磨き上げ」も行います。法務・財務・組織・人事などの観点から情報を整理し、M&Aの障害となる要因をあらかじめ洗い出して対応することで、スムーズな取引の実現を後押しします。

一方で、売り手のFAは外部のFA会社と協力して候補先を探すことが一般的です。外部のFA会社と協力することで候補先が広がる可能性も一定存在しますが、外部のFA会社経由で紹介を受けた候補先については、売り手のFAが直接会話をすることは無く、M&Aの意図や想いの部分を汲み取りづらい部分が存在することも事実です。

④ デューデリジェンス(DD)対応

デューデリジェンス(Due Diligence)は「DD」とも呼ばれ、買い手が買収に先立ち、売り手の実態を調査・把握するプロセスを指します。具体的には、公認会計士や税理士、弁護士などの専門家に依頼し、ビジネス・財務・税務・法務・労務・不動産・環境など、様々な側面から調査を行います。なお、FAが直接DDを実施するわけではありません。

しかし、DDを期間内に円滑に完了できるかどうかは、関係者との調整やスケジュール管理などを担うFAの手腕に大きく左右されます。スムーズなプロセスを実現するためには、アドバイザーの的確な対応が不可欠でしょう。

⑤ クロージング

クロージングとは、M&A取引において最終契約の締結後、対価の支払いと株式や資産の引き渡しが行われる取引完了のプロセスを指します。法的・実務的な観点から、契約条件を満たしていることを確認した上で、最終的な手続きを進める必要があります。

FAは、クロージングに向けたスケジュールの管理や関係者との調整、必要書類の準備支援などを通じて、円滑な取引完了をサポートします。 特に、クロージング条件の整理や関係当事者間の合意形成など、実務面での対応が求められる場面では、FAの経験と調整力が重要となります。

FA(ファイナンシャル・アドバイザー)と仲介の報酬体系の違いと注意点

FA(ファイナンシャル・アドバイザー)契約における報酬体系としては、売り手・買い手どちらか契約した一方から対価を受け取ります。一方、M&A仲介では売り手・買い手の双方が対価を支払います。

なお、M&Aで発生する主な費用は以下の通りです。

| 項目 | 概要 | 相場価格 |

|---|---|---|

| 着手金 | M&A仲介を正式に依頼した際に発生する手数料。 資料作成や交渉先の探索、企業価値算定などに対する費用となる。 着手金無料であれば、「初期費用を抑えられる」「気軽に相談しやすい」というメリットがある。 反対に着手金がある場合は、「意欲の低い相手と交渉するリスクを避けられる」というメリットがある。 なお、M&Aが不成立に終わった場合でも返還されないため注意が必要。 |

0~200万円 |

| 中間金 | 基本合意契約の締結まで進んだ際に払う費用。 M&Aの交渉が決裂しても返金されないため注意が必要。 |

0~200万円 |

| デューデリジェンス費用 | 財務・法務・人事などのリスク調査(DD)にかかる費用。 企業規模や調査範囲、依頼する専門家によって費用は異なる。 〈例〉 法務DD:総額約70~200万円 |

調査対象数などによる |

| 成功報酬 | 成約完了の報酬として、本契約の締結時に支払う。基本的にレーマン方式*で費用を算出する。 なお、M&Aが成立せずに取引が終了した場合は発生しない。 *レーマン方式:M&Aの取引金額などに一定の報酬率を乗じて、成功報酬を算出する方法。 |

譲渡金額(譲受価格)による |

| その他 | 出張費、弁護士相談料などの費用 | 実費 |

FA(ファイナンシャル・アドバイザー)の報酬体系

先ほどご紹介したFA(ファイナンシャル・アドバイザー)ではリテイナーフィーがかかるケースがあるという点が、仲介との大きな違いです。

リテイナーフィーとは月額報酬のことで、基本的にM&Aが成立するまで毎月支払うことになります。そのため、交渉が長期化すると多額の費用を払うことになり、コスト面での負担が大きくなる可能性があるという懸念があります。ただし、最近ではリテイナーフィーを設定してしないFAもあります。また、リテイナーフィーとして支払った金額が、最終的な成功報酬の一部または全額に充当されるケースもあり、企業側がコストを抑えやすい選択肢も広がっています。

会社規模や目的ごとに適したケースを解説!

FA(ファイナンシャル・アドバイザー)とM&A仲介の特徴を知っていても、「実際に自社が売却・買収するなら、どちらに依頼するのが良いのか」と悩まれる方も多いのではないでしょうか。そこで、会社の規模・譲渡目的ごとに、適した選択肢について解説します。

FA(ファイナンシャル・アドバイザー)の活用が向いているケース

まずは、FA(ファイナンシャル・アドバイザー)の活用が向いているケースについてです。

この章では、M&Aにおける【売り手サイドの視点】から検討します。

結論からお伝えすると、FAの活用が向いているケースは「買収の意思を持つ複数の買い手候補がすでに存在している、またはその状況を作る見通しが高い売り手企業」だと考えます。

これは、「どこが買ってくれるのか?」を探すフェーズではなく、「どこに譲渡するか?」という選択フェーズにある売り手が、FAの支援を最大限に活かせることを意味します。このような立場にある売り手は、M&Aの交渉において主導権を握りやすく、条件交渉をより戦略的に展開することが可能です。

背景として、売り手がFAに依頼して進める場合、買い手候補先を探すプロセスは、買い手候補の探索を買い手側FA各社との連携に依存するケースが一般的です。売FAとして専任契約の依頼を受けた売FA会社は、買FA各社に連携し、候補先を探してもらいます。

売FA自らが直接、買い手候補に広くアプローチすることは難しいため、候補探しに時間や労力を要することも少なくありません。 したがって、すでに有望な買い手候補が存在する、あるいはそれに近い環境を作れる売り手であれば、FAはその後の交渉・条件調整・比較検討といったフェーズに注力でき、その専門性と交渉力を最大限に発揮できると言えるでしょう。

FA(ファイナンシャル・アドバイザー)がもたらす「磨き上げ」と高い株価・希望条件の可能性

FAは、売り手・買い手どちらからの利益を最大化する役割から、「高い株価・希望条件での売却を目指す場合はFAが適している」という認識を持たれる方が多くいらっしゃいますが、これには少々補足が必要です。

FAは単に交渉を代行するだけでなく、売り手がその価値を最大限に引き出せるように、財務・事業内容の「磨き上げ」を実行します。この「磨き上げ」とは、潜在的な課題を解決し、強みを明確化することで、企業の魅力を高める作業です。

この磨き上げを行うことで、売り手の企業価値が向上し、より良い条件や金額での譲渡が期待できます。結果として、高い株価・希望条件での譲渡につながることが期待できるでしょう。

しかし、基本的に売り手にFAがつく場合、買い手にもFAがつくことがほとんどですので、買い手の経済合理性が抑えられるわけではありません。 その点を意識しておくようにしましょう。

仲介の活用が向いているケース

こちらも、FA(ファイナンシャル・アドバイザー)同様に【売り手サイドの視点】から検討します。自社の希望条件や要望を叶える買い手を探すことから始める企業が、仲介の活用が適していると考えます。

売り手の担当者が直接買い手に価値訴求

仲介では、売り手と直接会話を重ねている仲介会社の担当者が、直接買い手候補を探し、直接提案をすることが可能です。これにより、売り手の事業内容や強み、将来性といった本質的な価値を、ダイレクトに訴求することができます。

想いや希望における齟齬の発生を抑制

仲介者が売り手と買い手の双方の立場や意図を理解し、その間に入って調整を行うことで、M&Aにおける重要な「想い」や「希望条件」についての齟齬が生じにくくなります。例えば、売り手のこだわりや、M&A後の事業戦略に対する買い手の展望など、デリケートな内容も仲介者が丁寧にヒアリングし、双方の理解を深めるよう努めます。これにより、後々のトラブルや交渉の停滞を防ぎ、スムーズな合意形成を促進します。

M&A業者、証券、銀行、会計事務所…どこがいいの?──M&AにおけるFA依頼先の種類と選び方のポイント

M&AにおけるFA(ファイナンシャル・アドバイザー)依頼先には様々な種類があります。選定する際に見るべき基準と、業種別の違いを紹介します。

FA(ファイナンシャル・アドバイザー)の主なタイプと特徴(M&A業者・証券・金融機関など)

主なFA(ファイナンシャル・アドバイザー)の担い手として、「M&A業者」「証券会社」「銀行」「会計・法律事務所」の4つがあります。それでは、一つずつ詳しく見ていきましょう。

【M&A業者】

M&Aに特化した会社は、M&Aに関する豊富な経験と知識を活かして的確な助言をします。独自のネットワークやノウハウを強みとし、中堅中小企業の事業承継に関するM&Aをメインにサポートしています。

小規模なブティックから大手まで多岐にわたり、中には個人でM&Aアドバイザリー行うケースも存在します。

担当者の質は会社により大きく異なり、属人的で経験が浅い担当者もいれば、豊富な実績を持つ元金融機関出身者なども存在します。そのため、実績やチーム体制、提案力をよく見極めることが重要です。

【証券会社】

国内大手の証券会社は、M&Aの専門部署を設けており、売上数百億円規模以上の大企業を対象にした案件を多く扱っています。

グローバルな拠点と提携ネットワークを活かし、クロスボーダーM&Aにも対応可能です。

一方、中堅クラスの証券会社でもM&Aサービスを展開する企業が増えていますが、大手と比べるとネットワークやノウハウの蓄積では大手に劣る傾向があります。

また、担当者の入れ替わりが激しいこともあり、継続性や個別対応力に課題が出る場合もあります。

【銀行(メガバンク・地銀・信金)】

メガバンクや外資系投資銀行は、中規模から大規模のM&Aを中心に、専門チームが対応します。特にメガバンクは、既存取引先企業間でのM&A支援や、業界再編に伴う提案を行うケースが多く、情報力・信用力・クロージング力に強みを持ちます。また、FA業務と同時に融資の支援までできる強みを有しています。

近年では、メガバンク以外の地方銀行・信用金庫でもFA業務を実施しているケースも少なくありません。特に、後継者不在問題や経営戦略に悩む地方の中小企業からの相談が相次いでいます。

ただし、M&Aに特化した人材が少なく、企業価値評価や交渉スキルにばらつきがあるケースもあるため、担当者の経験・支援範囲を事前に確認する必要があります。

【会計・法律事務所】

税務・法務の専門性を活かして、FA業務を提供する会計事務所や法律事務所も増えています。M&Aの初期検討においては、節税対策やスキームの整理、契約上のリスク確認などが出発点になることが多く、その過程で、最も身近な専門家として顧問税理士や弁護士に最初の相談が持ち込まれるケースも少なくありません。

こうした背景から、FA業務を開始した会計・法律事務所が増え、現在では個人事務所だけでなく、100名規模の大型事務所も設立されています。 しかし、実績や経験、情報、ノウハウなどの観点においては、会計事務所・法律事務所では不十分なケースもあります。

FA(ファイナンシャル・アドバイザー)選びで重視すべき5つの視点

M&AにおけるFA(ファイナンシャル・アドバイザー)選びでは、「①実績」「②業界理解」「③報酬の明確性」「④相性の良さ」が特に重要です。

これらは仲介のアドバイザーを選ぶ場合にも共通して重視すべきポイントであり、どのような支援形態を取るにしても、成功に向けてのパートナー選びとして慎重な見極めが求められます。

特にFAは、契約企業の立場に立って助言・交渉を進める立場であるため、その支援の質は成果に直結します。以下では、FA選定時に重視すべき5つのポイントを詳しく解説します。

① 実績

FAを選ぶ際は、過去の実績を確認することが重要です。当然ながら、実績が豊富なFAであれば、高い交渉能力を持っている可能性があります。FAの場合、契約した側の利益を最大化することが目的となるため、厳しい条件交渉や複雑な利害調整が起こるでしょう。そうした局面では、単に数値や資料を提示するだけでは不十分で、相手の意図を汲み取り、柔軟かつ粘り強く交渉を進める能力が問われます。経験値の高いFAであるほど、交渉能力も高いと考えられます。そのため、FAを選ぶ際は実績のチェックを欠かさずに行いましょう。

② 業界理解

実績の確認に加え、「得意とする業界・業種」に対する理解の深さも重要な判断基準となります。自社の業種・規模を得意分野とするアドバイザーであれば、その業界特有のビジネスモデルや収益構造、M&Aの論点を熟知している可能性が高いでしょう。自社に有利な形でM&Aを進めるためにも、自社の業界をよく理解しているFAを選ぶことをおすすめします。

③ 報酬の明確性

FAへの支払う報酬やタイミングはFAごとに異なります。FAの中には、最初に報酬体系を明確に説明しない可能性もあるため、「質問に誠実に答えてくれるかどうか」という点はFAを見極めるポイントの一つです。

特に報酬に関する事項は、後々大きなトラブルになってしまうかもしれません。着手金、月額フィー(リテイナーフィー)、成功報酬、解約時の取り扱いなどについては、必ず契約の前に明確にしておき、徹底して確認するようにしましょう。

④ 相性の良さ

FAの選択では、自社との相性を調べることも大切です。FAは、M&Aの全過程に深く関与し、事業の中核情報やオーナーの想いにも踏み込んでいく存在です。そのため、自社のビジネスモデルや強み・弱みを的確に理解し、信頼関係を築けるFAでなければ、納得のいくM&Aを実現するのは難しいでしょう。

M&Aは会社の内部情報を開示しながら進めていく長期的かつデリケートなプロジェクトです。自社の事業に理解があることはもちろん、円滑なコミュニケーションを取れるかどうかも含め、自社との相性はチェックしておくと良いでしょう。

なお、FAを選ぶ際は最初から1社に絞らず、複数の業者に相談して比較・検討することが大切です。面談を通じてそれぞれのスタンスや提案内容、担当者の姿勢を見極め、最終的には「信頼して任せられる」と納得できる相手を選ぶことが成功への第一歩になります。

当社のFA(ファイナンシャル・アドバイザー)でのご支援事例を紹介!

ここでは、当社が売り手のFAとしてのご支援した事例と、買い手のFAとしてご支援した事例をそれぞれご紹介します。

売FA(ファイナンシャル・アドバイザー)としての支援:株式会社サティス製薬

| 項目 | 内容 |

|---|---|

| 買い手 | 株式会社ユーグレナ |

| 売り手 | 株式会社サティス製薬 |

| スキーム | 100%株式交換(簡易株式交換) |

| 効力発生日 | 2024年2月 |

当社が、サティス製薬の親会社である綺麗創造ホールディングスのFAとしてご支援させていただいた事例です。

スキンケアD2Cブランドから高評価を得ている、国内有数の化粧品ODM製造であるサティス製薬は、世界で初めてユーグレナの大量生産を成功させたバイオテクノロジー企業のユーグレナと、株式交換による資本提携を選択されました。

ユーグレナの強みである基礎研究力および営業・マーケティング力と、サティス製薬の強みである化粧品に特化した研究開発力・製品開発力を掛け合わせることで、シナジーを創出できるという判断からM&Aに至りました。

当時、サティス製薬の山﨑社長は「1人でも多くの女性に正しい綺麗を」という理念を最も大切にされており、その理念に深く共感し、理解してくれるパートナーを重視されていました。

当社としても、単なる条件調整にとどまらず、M&A後の成長ストーリーやサティス製薬の技術・思想が今後も受け継がれていくことを前提に、ご支援させていただきました。

最終的に、ユーグレナ・フィロソフィーとして「Sustainability First」を掲げるユーグレナ社との戦略的資本提携が実現しました。

また、価値が最大化されるための設計および、複雑な株式交換手続きのリードも当社が担当いたしました。

買FA(ファイナンシャル・アドバイザー)としての支援:旭食品株式会社

| 項目 | 内容 |

|---|---|

| 買い手 | 旭食品株式会社 |

| 売り手 | 株式会社イマイ |

| スキーム | 段階譲渡(発行済み株式80%の取得) |

| 効力発生日 | 2024年7月 |

当社が、買い手のFAとしてご支援させていただいた旭食品株式会社のM&A事例をご紹介いたします。

旭食品は、100年以上の歴史を持ち、5,600億円の売上規模を誇る加工食品・冷凍食品・チルド食品・菓子酒類などの卸売業を展開する企業です。

2024年7月に、同社はブラジルをはじめとする世界中の食品・冷凍食品・菓子酒類・雑貨などの輸入・卸売販売を行う株式会社イマイの株式を取得されました。

旭食品の中期経営計画ACE2030において、「海外事業の拡大」および「製造業分野の拡大」に基づき、M&Aでの買収戦略を検討されていました。

今回株式を取得したイマイは、海外での商品調達ルートの開拓力や、現地商品を日本向け商品にリメイクする機能を有しており、旭食品の成長戦略と高い親和性をもつパートナーといえます。

当社は、単なる買収支援にフォーカスするのではなく、旭食品の戦略的な中期経営計画や成長方針に沿ったスキーム設計と、将来の成長に資する形での支援に注力いたしました。

その中でも当社が特に重視したのが、PMI(買収後の統合)の観点です。

食品卸業界に対する深い理解と、買い手との継続的な打ち合わせを重ねる中で、在日外国人向けの特殊マーケットにおいて豊富な経験とノウハウを有するイマイの強みを、買収後も十分に維持・活用していくためには、段階的な統合プロセスが望ましいと判断しました。そのため、初回に発行済株式の80%を取得し、売り手が引き続き株式を保有しながら両社で協働体制を築いていけるよう、段階譲渡型のスキーム設計をリードし、ご支援いたしました。

このように、将来的な視点で持続可能なパートナーシップを見据えたスキームにより、買い手企業の中長期的な成長に寄与するM&Aを実現しています。

以下は、旭食品会社竹内副社長へのインタビューの抜粋です。

「今回、株式会社NEWOLD CAPITALのサービスを利用してみて、非常に細かく丁寧に事業のことを理解していただき、『我々と株式会社イマイ様が組んだらこういうことができる』といった部分を、最大限引き出していただいたと思っています。親身になって考えていらっしゃるので、最後まで丁寧に伴走していただき、本当に良かったと思っています」

M&A成功はアドバイザーの腕にかかっている!──専門家に相談する重要性

FA(ファイナンシャル・アドバイザー)との連携をスムーズに進めるために、担当アドバイザーとのコミュニケーションが重要です。例えば、FAは依頼主の利益の最大化を目的としているため、成長戦略やM&Aの目的は明確に伝えておくと良いでしょう。また、的確な情報共有や交渉のすり合わせ、報酬体系の確認なども重要です。

株式会社NEWOLD CAPITALでは、国が創設したM&A支援機関の登録組織として、事業承継や成長戦略を目的としたM&Aをフルサポートしています。仲介・FAどちらも実績のある役員クラスに依頼することができるため、「FAと仲介、結局どちらに依頼すべきか分からない…」という方も、ぜひお気軽にご相談ください。