企業の将来価値を正しく見極めたい──。そんな経営者の皆さまにとって、DCF法(ディスカウント・キャッシュ・フロー法)は重要な評価手法です。しかし、「計算が複雑そう」「割引率や成長率って何?」と感じている方も多いのではないでしょうか?

この記事では、DCF法の基本から計算式・活用シーンまでをわかりやすく解説し、さらに経営判断やM&A時にDCF法を活かすポイントも紹介します。Excel計算例も掲載しているので、実務にもすぐ使える内容です。

※本コラムでは、説明をわかりやすくするために、「譲渡企業」を「売り手」と表現します。

Contents

未来の収益力を評価できる!──DCF法とは?経営者が知っておくべき基礎知識

DCF法とは、「Discount Cash Flow(ディスカウントキャッシュフロー方式)」の略で、企業価値を評価する手段の一つです。日本語に訳すと「割引キャッシュフロー法」となります。企業の現在だけでなく、未来の収益力を評価できる手法で、経営者にとって重要な企業価値評価手法です。

DCF法とは?基本概念とその重要性

DCF法(Discount Cash Flow)では、企業のキャッシュフローを現在価値に割引くことで企業価値を算出します。「将来のお金」という不確実性を考慮し、現時点の価値に置き換える作業が「割り引く」ということです。

具体的には、事業計画書に基づき、企業が将来どのくらいの利益(フリーキャッシュフロー)を獲得するか算出します。そして、将来の不確実性やリスクを「割引率」として反映し、フリーキャッシュフローから割り引くことで求めます。

なお、DCF法はM&Aや投資判断、不動産鑑定などで用いられることが多いです。

インカムアプローチの中核手法としてのDCF法

DCF法は、将来の利益から企業価値を算出する「インカムアプローチ」に属する手法です。

インカムアプローチには、DCF法の他に「収益還元法」や「配当還元法」があります。

また、インカムアプローチの他には、「マーケットアプローチ」「コストアプローチ」という手法があります。

マーケットアプローチは、他社を参考にして企業価値を算出する手法で、「類似会社法」「市場株価法」が代表的な例です。

コストアプローチは、純資産に基づき企業価値を算出する手法で、「時価純資産法」「簿価純資産法」が該当します。

詳細はこちらをご覧ください。

M&Aにおける3つの企業価値評価方法

収益還元法・配当還元法との違いと使い分け

DCF法・収益還元法・配当還元法の大きな違いは、計算の軸となる収益の捉え方にあります。

それぞれ、以下を基準とします。

・ DCF法では将来のキャッシュフローを基準とする

・ 収益還元法では過去の収益を基準とする

・ 配当還元法では将来の収益を基準とする

各手法の向いているケースをまとめると、以下の通りです。

| 評価手法 | 適用ケース |

|---|---|

| DCF法 | ・将来の収益の安定が見込める場合 ・将来価値を含めて評価したい場合 |

| 収益還元法 | ・現在の収益が安定している場合 ・過去の業績が今後も継続すると考えられる場合 |

| 配当還元法 | ・安定的に配当を出している場合 ・利益水準に応じた配当政策を行っている企業 |

企業の事情に適した手法を使い分けると良いでしょう。

DCF法は4ステップで解決できる!──DCF法の計算ステップをわかりやすく解説

次にDCF法の計算プロセスを、以下4ステップに分けて解説します。

・ フリーキャッシュフロー(FCF)の算出方法

・ 割引率(WACC)の設定と考え方

・ 永久成長率とターミナルバリュー(TV)の計算方法

・ 株式価値の求め方と最終的な算出式

それでは、一つずつ詳しく見ていきましょう。

フリーキャッシュフロー(FCF)の算出方法

フリーキャッシュフロー(FCF)とは、企業が自由に使えるお金のことで、設備投資や借金返済といった必要な支出を差し引いた後に残るキャッシュを指します。FCFは、基本的に貸借対照表と損益計算書から算出できます。

FCF =(営業キャッシュフロー)+(投資キャッシュフロー)

「営業キャッシュフロー」は、売上による現金収入・商品の仕入・販売など、営業活動によるキャッシュの流れを示します。

「投資キャッシュフロー」は、設備投資・有価証券の取得・固定資産の取得などによるキャッシュの流れを示し、通常はマイナスとなるため、結果的にFCFの計算では引き算の形になります。

ただし、キャッシュフロー計算書が作成されていない場合や、DCF法で求める場合は、上記の計算式での求め方が難しいため、以下の計算式に当てはめます。

FCF = 営業利益 ×(1-税率)+ 減価償却費 - 設備投資額 ± 運転資本の増減額

複雑な計算式ですが、分解して一つずつ見ていくと以下のような内容になります。

・ 営業利益:本業でどれだけ稼いだかを示す利益

・ (1-税率):営業利益を税引きするための計算

・ 減価償却費:償却資産(建物・機械設備・車両など)を購入した費用を、耐用年数に応じて計上する経費

・ 設備投資額:新規設備の購入や既存設備の更新に投じる資金の総額

・ 運転資本:【売上債権+在庫(棚卸資産)― 仕入債務】で求める

DCF法では、事業計画書から将来のFCFを求めるために、予想損益計算書・予想貸借対照表の作成が必要です。なお、営業利益・減価償却費・設備投資額は、恣意性が入りやすい項目であるため、使用する際は注意が必要です。

FCFがマイナスの場合、そのままでは企業の存続に支障をきたすおそれがあり、銀行借入や新株発行、資産売却など、資金調達が迫られます。ただし企業が多額の設備投資などを行い、一時的にマイナスになるケースもあります。そのため、DCF法を活用する場合は、数年分のFCFを利用することが一般的です。

割引率(WACC)の設定と考え方

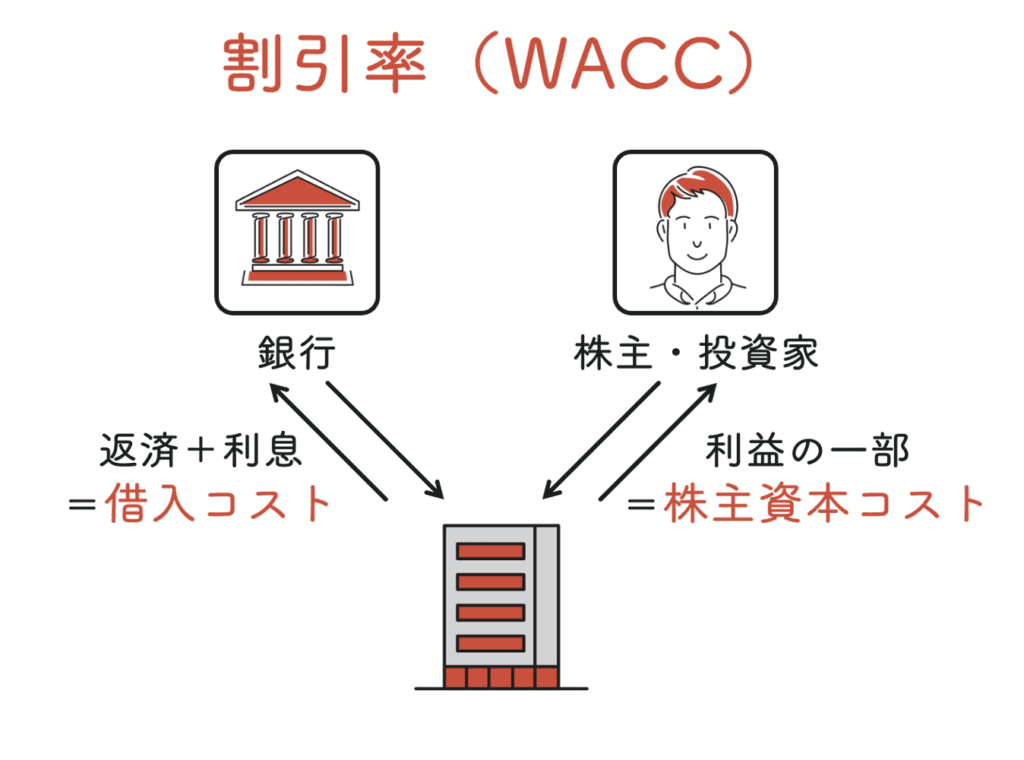

DCF法では、FCFから将来の不確実性やリスクを反映した「割引率(WACC)」を適用して現在価値を算出し、企業価値を導き出します。将来のリスクや不確実性が大きいほど割引率が高くなる仕組みです。

では、その割引率はどのような基準で設定されるのでしょうか。一般的には、加重平均資本コスト(WACC:Weighted Average Cost of Capital)という計算が用いられます。加重平均資本コストとは、資金調達する際の「借入コスト」と「株主資本コスト」を加重平均して算出したものです。借入コストと株主資本コストの違いは以下の通りです。

| 借入コスト |

・利息分のコスト ・銀行からの借入などの際にかかる ・元本に加えて利息の返済が必要 ・返済の優先順位が高いため、出資者にとってはリスクが低い |

| 株主資本コスト |

・リターンにかかるコスト ・株主・投資家などから資金調達をする場合にかかる ・返済の必要はないものの、利益の一部を出資する必要がある ・出資者(株主・投資家)からするとハイリスクな投資 |

簡単な例でイメージしてみましょう。

例えば、あなたが飲食店を立ち上げるとします。その際、銀行から100万円を借り、元金の100万円に加えて利息の10万円が発生しました。この利息分の10万円が「借入コスト」になります。

一方で、株主や投資家から資金調達を行った場合には、返済の必要はありません。ただし、飲食店が利益を上げた際には、その一部を株主や投資家に分配します。この分配された利益の一部が、いわゆる「株主資本コスト」に該当します。

さて、この「借入コスト」と「株主資本コスト」ですが、会社全体に求められるリターンの大きさが異なります。というのも、銀行などからの資金調達、いわゆる債権(Debt)は、元金の返済が約束されており、返済の優先順位も高く、リスクが比較的低いといえます。

一方で、株主・投資家からの資金調達、つまり株式(Equity)では、返済は約束されていない代わりに、企業の成長に伴う利益を期待して投資を受けます。投資家にとっては、ハイリスク・ハイリターンの性質をもち、より高いリターンが求められるのです。

このように、銀行と株主・投資家が期待するリターンの水準は異なるため、加重平均資本コストでは、それぞれの出資額に応じてバランスを取りながら計算します。

実際に加重平均資本コストを求める計算式は、以下の通りです。

WACC = 負債コスト ×(1-実効税率)×{有利子負債総額 ÷(有利子負債総額+株式の時価総額)}+ 株主資本コスト ×{株式の時価総額 ÷(有利子負債総額 + 株式の時価総額)}

少し複雑なので、計算式を2つに分解して見ていきましょう。

まず、前半の負債コストに関する計算式は、以下のような内容になります。

負債コスト ×(1-実効税率)×{有利子負債総額 ÷(有利子負債総額+株式の時価総額)}

・負債コスト:支払利息などの負債で、資金調達におけるコスト(=借入コスト)。

一般的に、類似企業・対象企業の有利子負債の利率などから設定される。

・(1-実効税率):支払利息損金。支払い利息には節税効果があるため、その分を差し引いている。

※ 実効税率=法人税・住民税・事業税を元に算出される税率のこと。

・有利子負債総額:銀行からの借入金など、利息を付けて返済する必要がある負債の総額。

・株式の時価総額:特定の時点での企業の株式の価値を表す指標。【株価×発行済株式数】で求める。

次に、後半の株主資本コストに関する計算式については、以下の通りです。

株主資本コスト×{株式の時価総額÷(有利子負債総額+株式の時価総額)}

・株主資本コスト:企業の株式への投資で期待される収益率のこと。

・株式の時価総額:株価×発行済株式数(詳細は上記)

・有利子負債総額:利息を付けて返済する負債の総額(詳細は上記)

株主資本コストは直接的な算出が難しいため、一定の前提を置いて計算する「CAPM理論」に基づき算定することが一般的です。

なお、割引率は安定している企業なら7%前後、右肩上がりのベンチャー企業なら10%~20%で設定されることが多くなっています。

永久成長率とターミナルバリュー(TV)の計算方法

企業価値を算定する際、企業の継続を前提に評価します。ただし、会社の事業計画は5年前後が一般的で、それ以降の将来キャッシュフローを正確に予測するのは困難です。そこで利用されるのが「ターミナルバリュー(Terminal Value:TV)」です。

TVは、「残存価値」・「継続価値」・「最終価値」とも呼ばれるものです。TVを設定することで、事業計画期間以降のキャッシュフローを企業価値の計算に反映させることができます。

TVの計算式は以下の通りです。

TV = 事業計画の最終年度のフリーキャッシュフロー(FCF)× (1+永久成長率) ÷ (割引率―永久成長率)

TVの計算には「永久成長率」が必要です。永久成長率は、事業計画期間を超えたFCFが、そのまま成長すると仮定した場合に適用される成長率のことを指します。

永久成長率は、日本のインフレ率(約1%)や対象企業の成長性を考慮した値が適用されるのが一般的です。しかし近年では、信憑性や簡易性の面から0%を用いるケースが多くなっています。基本的には、専門家の考え方や判断で決めることになるでしょう。

株式価値の求め方と最終的な算出式

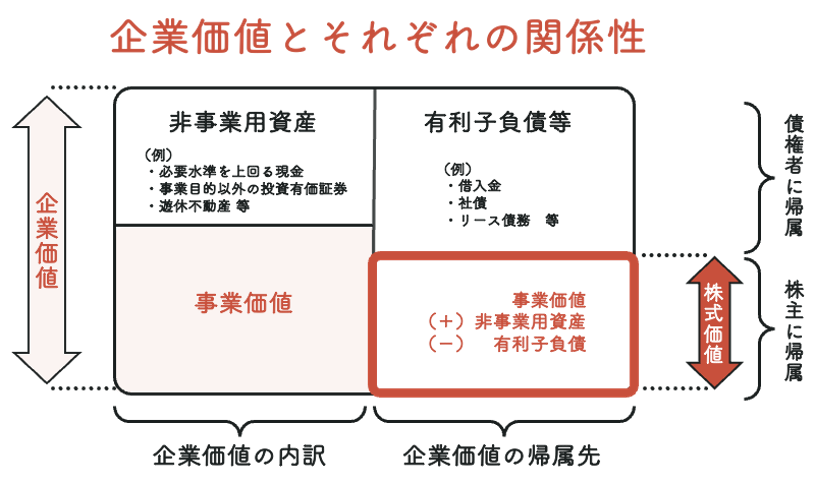

企業評価には、企業価値だけでなく、株式価値の算出も欠かせません。

ここで、企業価値・事業価値・株式価値の関係性を、以下の図を参照しながら確認しましょう。

企業価値は、非事業用資産の価値と事業価値を加算することで算出します。非事業用資産とは、事業で使っていない遊休資産や有価証券などのことです。そして、企業価値から有利子負債の価値を差し引いたものが株式価値となります。

・ 企業価値=非事業用資産の価値+事業価値

・ 株式価値=企業価値-有利子負債の価値

詳しい計算方法については、次の項目で解説します。

今すぐ使える!──ExcelでできるDCF法の簡易計算方法

DCF法はExcelに数値と計算式を入力することで求めることが可能です。Excelで計算する際は、あらかじめフリーキャッシュフロー(FCF)・割引率(WACC)・永久成長率を導き出しておきましょう。

それでは、Excelでの計算手順を解説していきます。

1~5年目と6年目以降で計算方法が異なるため、それぞれ分けて説明します。

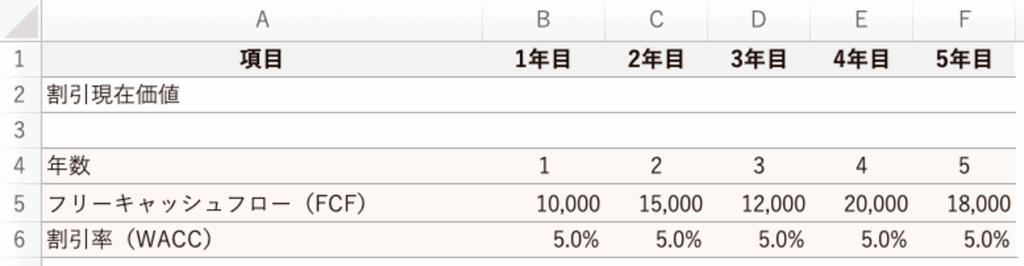

5年間のFCFを元にした基本計算式

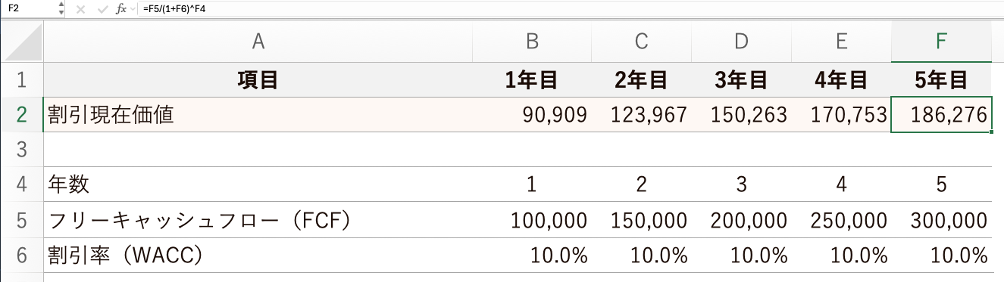

1~5年目までは以下の計算手順で割引現在価値を求めます。

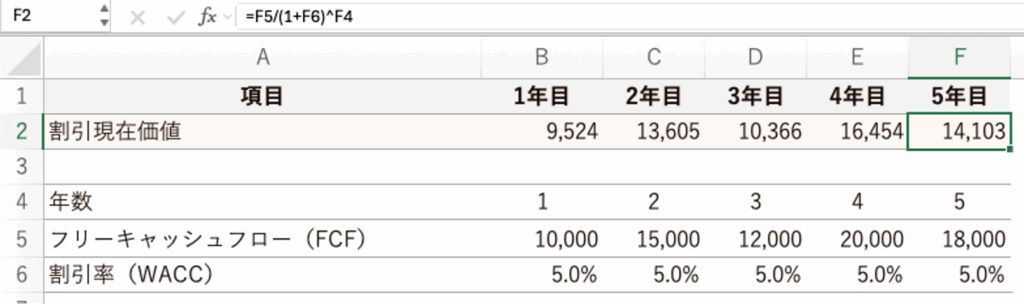

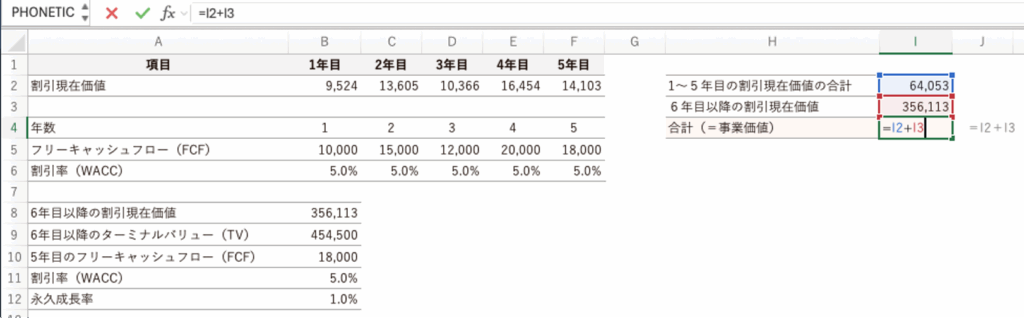

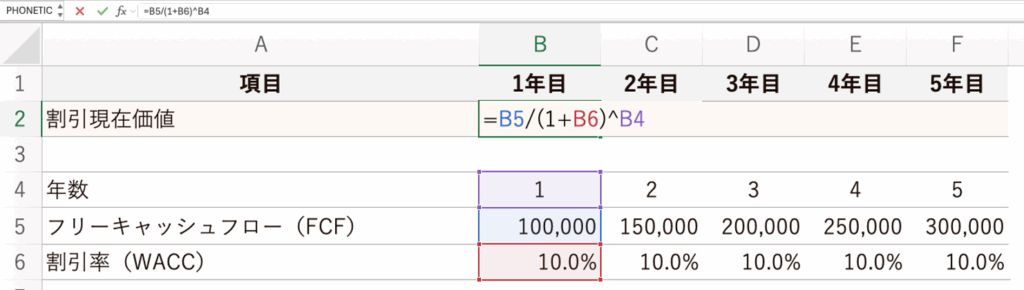

① 計算に使う数値を入力する。

まずは上の図のように、年数・FCF・割引率をExcelのシートに入力します。

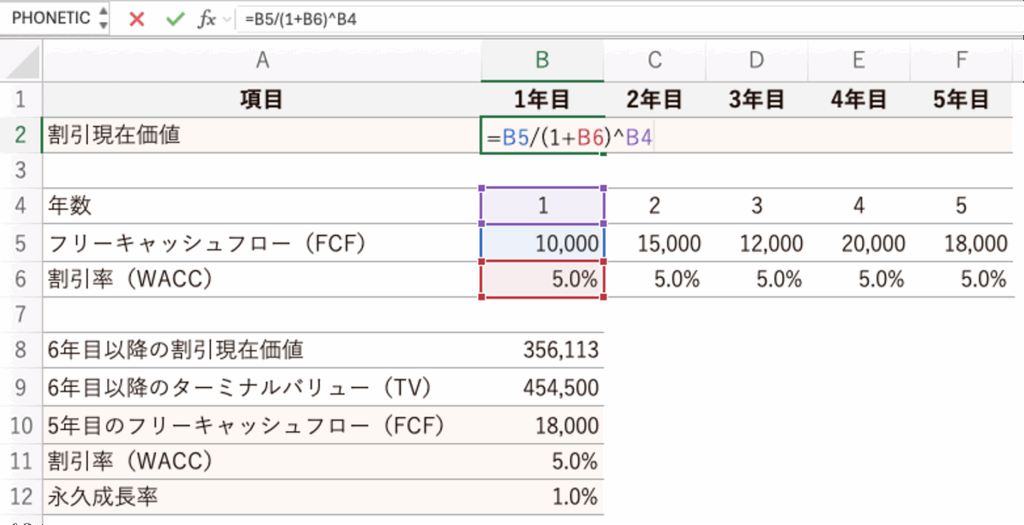

②「割引現在価値」の行に計算式を入力する。

まず、1~5年目の割引現在価値の計算式ですが、以下のようになります。

・1年目の割引現在価値 = FCF ÷(1+割引率)

・2年目の割引現在価値 = FCF ÷(1+割引率)²

・3年目の割引現在価値 = FCF ÷(1+割引率)³

・4年目の割引現在価値 = FCF ÷(1+割引率)⁴

・5年目の割引現在価値 = FCF ÷(1+割引率)⁵

これをExcelの計算式に直すと、

= (FCFのセル) / (1+(割引率のセル)) ^ (年数のセル)

となります。

実際にExcelシートに打ち込んだ状態を見ていきましょう。

例えば、1年目の計算式を入力するとこのようになります。

計算式が「=B5/(1+B6)^B4」となっているのが分かりますね。「B5」はFCFのセル、「B6」はWACCのセル、「B4」は年数のセルのことです。

なお、2年目以降はオートフィル機能(セル右下の四角をドラッグ)を使えば自動で算出されます。

以上が、1~5年目の割引現在価値の求め方です。

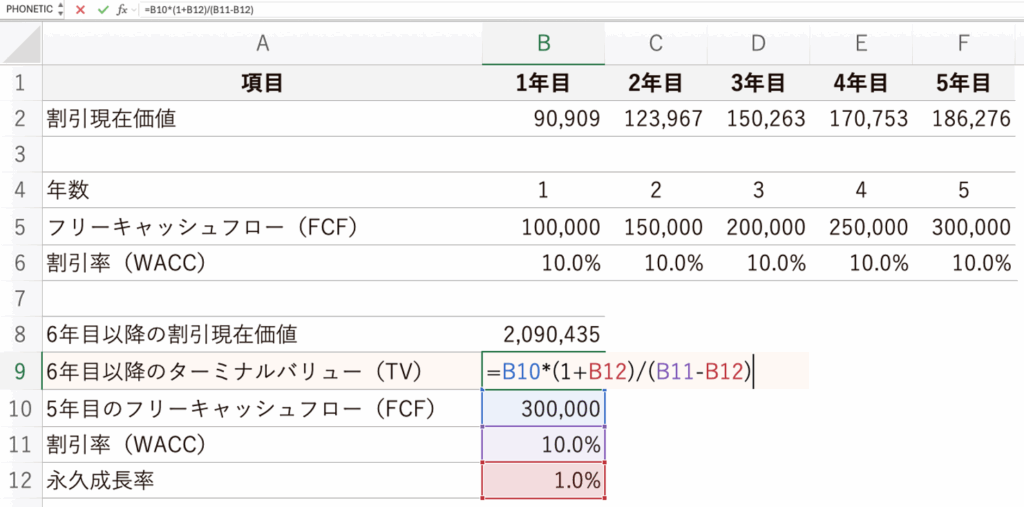

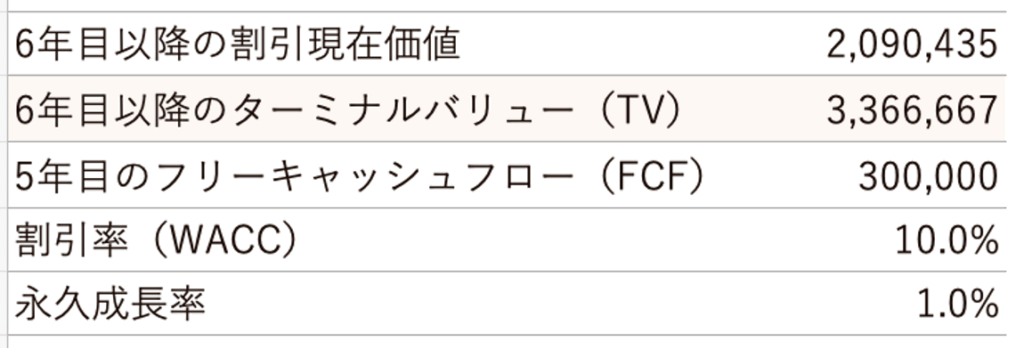

6年目以降のTVの加味と合算の仕方

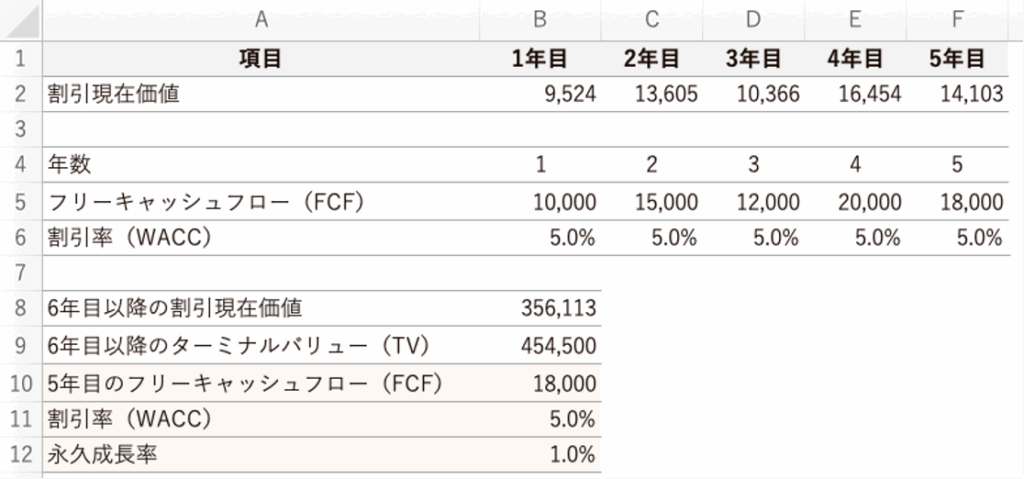

6年目以降のTVは以下の手順で求めます。

① 計算に使う数値を入力する。

1~5年目の場合と同様に、計算で使う数値を入力します。具体的には、5年目のFCF、割引率、永久成長率です。

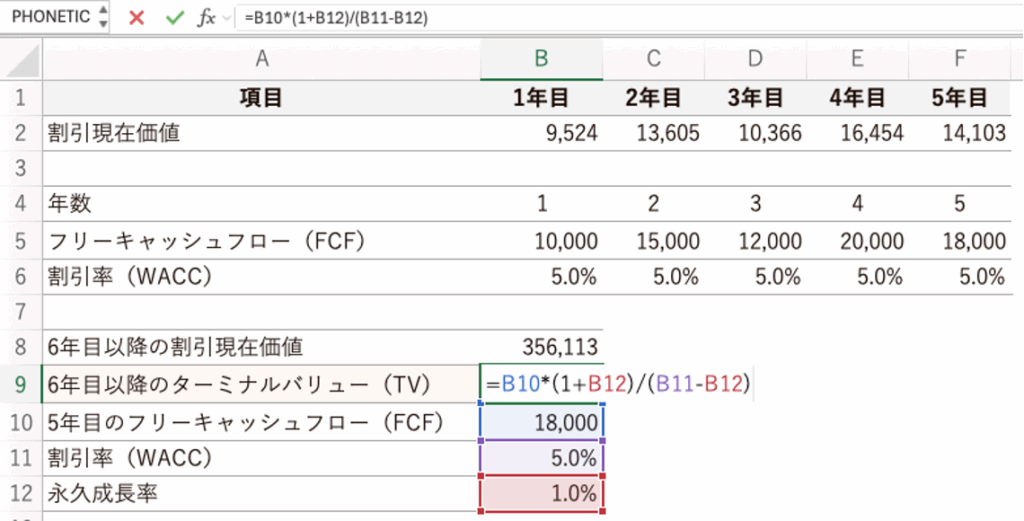

② ターミナルバリュー(TV)の計算式を入力する。

TVの計算式は以下の通りです。

TV = 5年目のFCF × (1+永久成長率) ÷ (割引率-永久成長率)

これをExcelの計算式に直したものが以下になります。

= (5年目のFCFのセル) * (1+ (永久成長率のセル)) / ((割引率のセル)-(永久成長率のセル))

この計算式を実際にExcelシートに打ち込むと、以下のような状態になります。

TVの計算式が「=B10*(1+B12)/(B11-B12)」となっているのが分かると思います。

「B10」は5年目のFCFのセル、「B12」は永久成長率、「B11」はWACCを示しています。

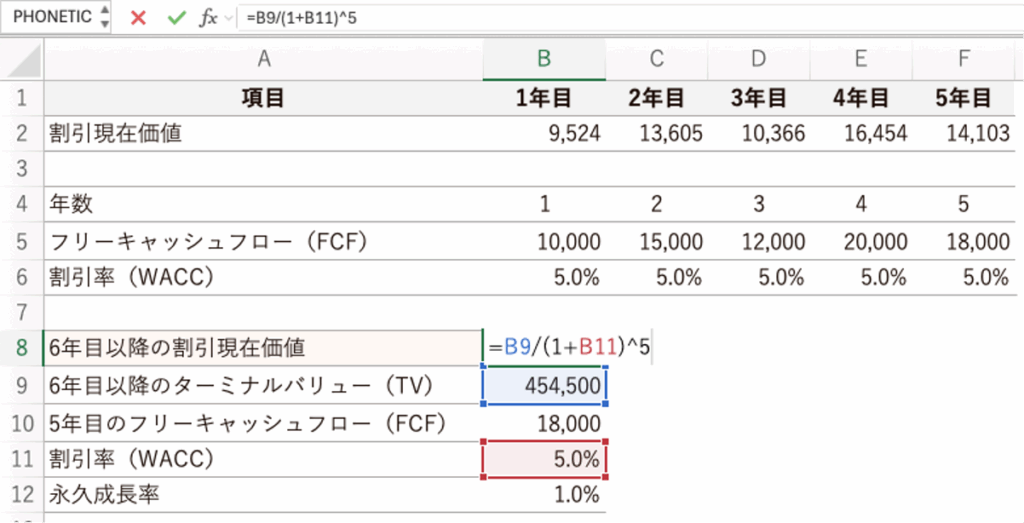

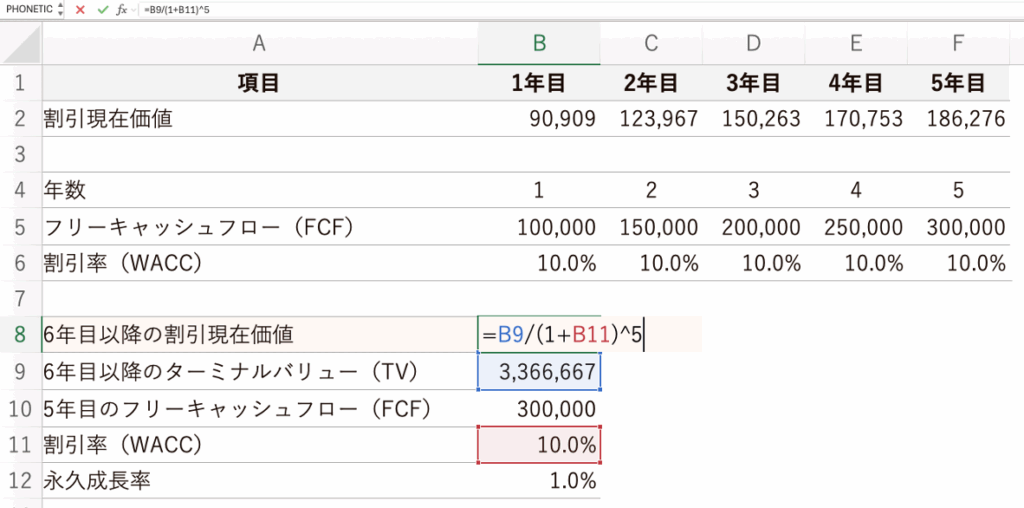

③ 6年目以降の割引現在価値の計算式を入力する。

6年目以降の割引現在価値は以下の計算式で求めます。

= 6年目以降の割引現在価値 = TV ÷ (1+割引率)⁵

これをExcelの計算式に直したものが以下の計算式です。

= (TVのセル) / (1+(割引率のセル) ^ 5

実際にExcelシートに打ち込むと以下の状態になります。

計算式が「=B9/(1+B11)^5」と表示されています。式にある「B9」は6年目以降のTVで、「B11」は割引率です。

【最終的なDCFの算出方法】

1~5年目の割引現在価値、6年目以降のTVを算出し終えたら、それらを合算した数値が「事業価値」となります。

Excelの計算手順を見ていきましょう。

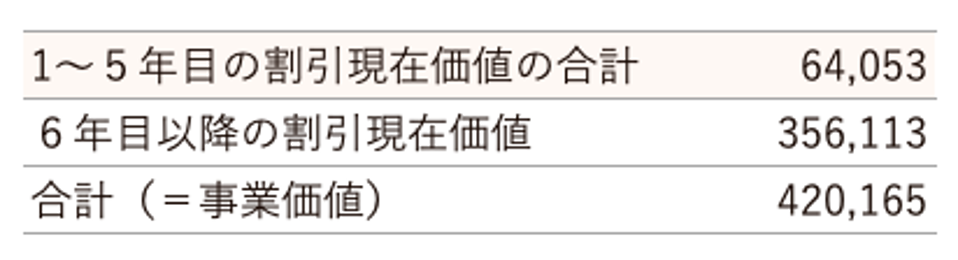

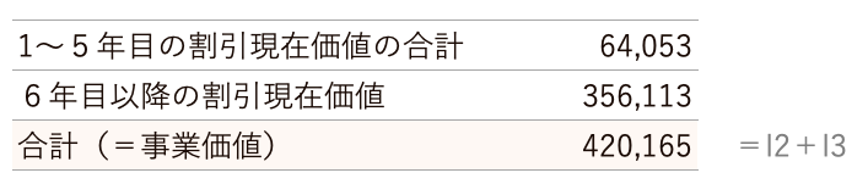

① 1~5年目の割引現在価値を合算する。

上記の図のようにSUM関数を使って、1~5年目の割引現在価値を合算します。

1~5年目の割引現在価値の合計は、「64,053」となりました。

② 1~5年目の割引現在価値、6年目以降のTVを合算する。

「(1~5年目の割引現在価値の合計のセル)+(6年目以降のTVのセル)」の計算式を入れて、合計額を算出します。

最終的な事業価値は「420,165」となりました。

実践で活用する前に、まずは簡単な数字で試しに計算してみると良いでしょう。

本記事の後半では例題を出題しています。ぜひ役立ててください。

DCF法の活用は慎重に!──DCF法のメリット・デメリットを整理

DCF法は、企業価値評価における代表的な手法の一つですが、必ずしも最適な手法とは限りません。DCF法を使ううえでのメリット・デメリットを実務視点で解説します。

メリット:将来成長を加味できる精緻な評価

DCF法には、「定量的な評価ができる」「ストーリー設計に活用可能」といったメリットがあります。

【定量的な評価ができる】

通常、経営者の意向により会計の方法が変更すると、売上や利益も変わり、企業価値にバラつきが生じてしまいます。

一方、DCF法であれば、受け取る現金から支払う現金を差し引いた計算式でキャッシュフローを算出するため、会計の変更があっても企業価値の違いは発生しません。DCF法は、企業の実態を把握しやすい手法であり、透明性を維持することができます。経営者の思惑を排除した企業価値を算出できる手法です。

また、会社の将来性やのれんを現実的に評価できる点もDCF法のメリットです。今後成長していくベンチャー企業や大手企業の企業評価に適しています。

【ストーリー設計に活用可能】

DCF法では、将来の予想キャッシュフローを現在価値に割り引くことで事業価値を算出します。将来に焦点を合わせた計算式を使うため、現在の収益率が芳しくない場合でも、今後の成長を事業計画に反映することが可能です。

また、DCF法の利用は、M&Aの実施によるシナジー効果を得る際にも、事業計画への効果が反映しやすいでしょう。

デメリット:前提次第でブレやすい

DCF法の最大のデメリットは、仮定の数値や割引率次第で企業価値が大きく変わるリスクがある点と言えるでしょう。DCF法では、将来のキャッシュフローを予測する必要があるため、不確実性が高い場合や予測が難しい場合には、評価結果が不正確になるかもしれません。

また、割引率や永久成長率は、計算を行う専門家がそれぞれの判断で決定します。そのため、同じ会社の企業価値でも、計算者によって変動する可能性があるのです。

さらに、DCF法では事業計画や財務諸表から事業価値を調べるため、作成側の意図により事業価値も大きく変わってしまいます。公平性に欠ける税金額の算出も考えられるため、相続での利用には向いていません。

DCF法が活きるシーンとは?──M&Aや中期経営計画での活用

インカムアプローチの中でも、最も合理的な企業価値評価方法と言われているDCF法は、どんな場面で使うべきなのでしょうか。経営者向けに応用例を紹介します。

M&Aの買収価格決定

DCF法は、M&Aにおける買収対象企業の適正価格算出に役立つ手法です。

DCF法では、過去の実績数値よりも将来の利益などの情報が重視されます。そのため、売り手の将来の収益獲得能力や超過収益力といった企業固有の性質を企業価値に反映することが可能です。

事業拡大・利益拡大を目的として行われるM&Aにおいては、将来生み出す利益やキャッシュフローが企業価値に直接影響することから、DCF法の活用は合理的といえます。

中期経営計画や資金調達時の説得材料として

DCF法を活用することで、将来の成長戦略と投資回収シナリオを可視化することも可能です。なぜなら、DCF法は将来のキャッシュフローの予測に基づいているため、中期経営計画における収益目標や成長戦略の合理性を数値で裏付けることができるからです。

また、融資を行う金融機関や投資家に対して、事業の収益力やリスクをより客観的に説明できる点もDCF法の強みです。成長率・割引率・外部環境といった異なる前提条件を適用することで、複数のシナリオを提示し、将来予測に対する柔軟性を備えることができます。計画や資金調達の説得力を一層高めることができるでしょう。

【例題】DCF法で実際に計算してみよう!

それでは、具体的な数字を使った例題を解いてみましょう。Excelシートを準備しておくと便利です。

前提条件(FCF・WACC・永久成長率など)

まずは今回の例題の前提条件についてです。フリーキャッシュフロー(FCF)・割引率(WACC)・永久成長率は以下の数値設定で計算します。

【FCF】

・1年目:100,000

・2年目:150,000

・3年目:200,000

・4年目:250,000

・5年目:300,000

【割引率】10%

【永久成長率】1%

FCFとTVの現在価値を求める

はじめに、1~5年目までのFCFを現在価値に割り引き、割引現在価値を求めましょう。割引現在価値は【FCF/(1+割引率)^年数】で求められますね。この計算式をExcelに入力すると、以下のようになります。

2年目以降はオートフィル機能を使い、自動算出します。

これで1~5年目までの割引現在価値が出せました。

続いて6年目以降のTVを求めます。TVは次の計算式を用います。

【5年目のFCF*(1+永久成長率)/(割引率-永久成長率)】 これをExcelに入力したものが以下の図になります。

6年目以降のTVは「3,366,667」になりました。

この数値を用いて、次は6年目以降の割引現在価値を求めましょう。計算式は【TV/(1+割引率)^5】となり、Excelに入力すると以下のようになります。

6年目以降の割引現在価値は「2,090,435」になりました。

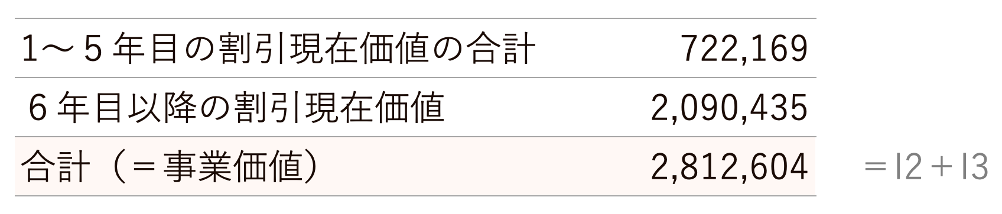

最終的な企業価値の導出と解説

1~5年目までの割引現在価値と6年目以降の割引現在価値が算出できたので、これらを合算して最終的な事業価値を求めます。

事業価値は「2,812,604」となりました。

なお、ここから企業価値を算出する場合は、「企業価値=事業価値+非事業用資産の価値」で求めます。

未来の収益力を評価できる!──DCF法とは?経営者が知っておくべき基礎知識

ここまでDCF法の概要や計算方法について解説しましたが、実際に企業評価を行う際は専門家のサポートがあるとより安心です。特に、割引率や永久成長率は適切な数値を設定するのは非常に難しく、多少の変動でも企業価値に大きな影響を及ぼします。そのため、前提条件の妥当性の検証や説得力のある企業評価は、専門的な知識と経験を持つ専門家に依頼することをおすすめします。 株式会社NEWOLD CAPITALでは、経験豊富なM&Aアドバイザーが親身になって貴社の成長戦略をご支援いたします。さらに、企業価値の向上をご支援するバリューアッププログラムをご用意しています。M&Aをご検討中の方は、ぜひお気軽にご相談ください。