M&Aは、後継者不在による事業承継問題の解決や成長戦略の一環として、中堅・中小企業においても近年注目されています。

本記事では、M&Aの基本知識から、メリット・デメリット、成功のポイント、相談先の選び方のコツまで、丁寧に解説します。

Contents

- 1 後継者不足などの問題を解決する有効手段の一つ!──M&Aとは

- 2 事業成長やシナジー効果も期待できる!──M&Aの目的

- 3 売り手・買い手それぞれにメリット多数!──M&Aのメリット

- 4 事前のすり合わせやM&A後の引継ぎに要注意!──M&Aのデメリット

- 5 株式取得、事業譲渡、会社分割…自社に適しているのは?──M&Aのスキーム

- 6 9ステップに分けて詳しく解説!──M&Aの流れ

- 7 3つのアプローチを上手に活用しよう!──M&Aにおける企業価値評価

- 8 相談料、着手金、月額報酬など、事前に要チェック!──M&Aにかかる費用・手数料

- 9 日本のM&A市場は拡大傾向にある!──M&Aの現状

- 10 事業拡大や海外展開などを目的としたM&Aに着目!──M&Aの成功事例

- 11 事前の計画や専門家のサポートが重要!──M&Aを成功させるための注意点

- 12 自社に最適な相談先を選ぼう!──M&Aの相談先を選ぶ際のポイント

後継者不足などの問題を解決する有効手段の一つ!──M&Aとは

M&Aとは「Mergers and Acquisitions(マージャーズ・アンド・アクイジションズ)」の略で、日本語では「企業の合併および買収」を意味します。事業成長や経営戦略の一環として行われることが多く、企業が持つ資産やノウハウを活用し、競争力を強化する手段として広く用いられています。

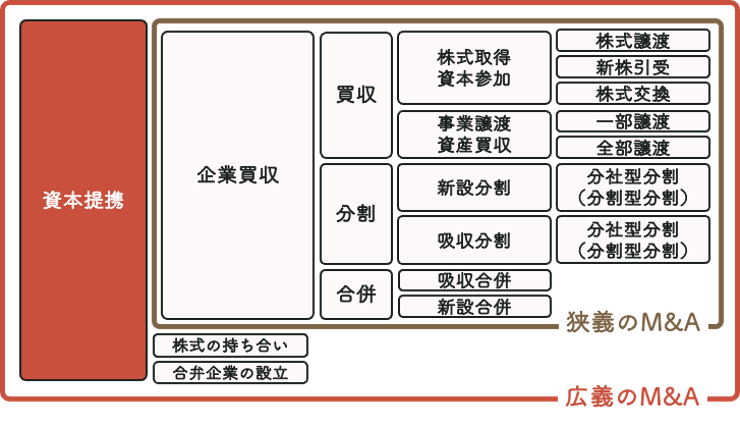

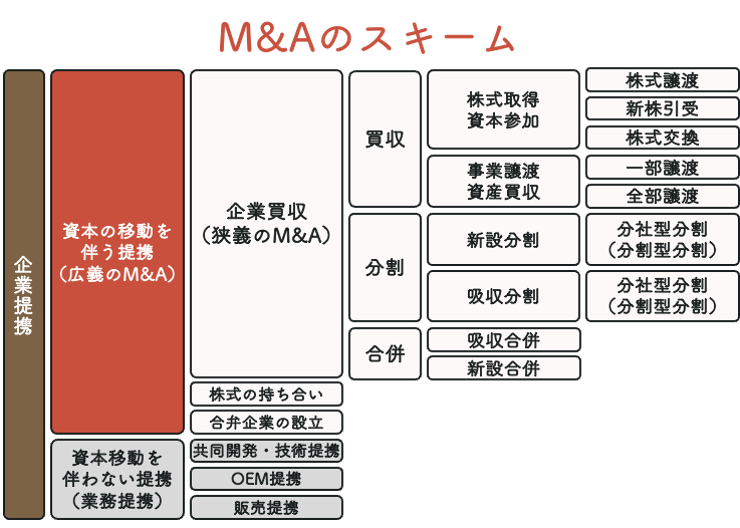

M&Aには、狭義と広義の2つの意味があります。「狭義のM&A」は企業の合併・買収を指し、「広義のM&A」は合併・買収に加えて、企業同士が協業する業務提携や資本提携が含まれることが一般的です。

M&Aが活用される背景としては、経営者の高齢化や後継者不在といった課題が挙げられます。

経営者が高齢となり、後継者への世代交代が求められる状況でありながら、社内に後継者の候補となる人材がいない企業が増加しているのです。こうした後継者不在の中小企業は、対策を講じない場合、廃業を余儀なくされる可能性もあります。

そのような状況を背景に、後継者不在の中小企業も対象に含む中小M&Aの市場は急速に拡大しています。社外の第三者への事業引継ぎとしてM&Aを活用するケースが増加しており、M&Aが中小企業にとって有効な事業承継手法の1つとして認識されつつあります。

帝国データバンクの「全国「社長年齢」分析調査(2024年)」によれば、2024年時点の社長の全国平均年齢は60.7歳で、前年を0.2歳上回り、34年連続の上昇で過去最高を更新しています。

その一方で、「全国「後継者不在率」動向調査(2024年)」では、「後継者がいない又は未定」と回答した企業が52.1%と半数を占めているのが現状です。

こうした状況を打開する手段の一つがM&Aです。

M&Aでは、信頼できる企業に自社を譲り渡すことで、長年培ってきた企業や事業を存続させたり、拡大させたりすることができます。以上のような理由から、国内におけるM&Aが増加していると考えられます。

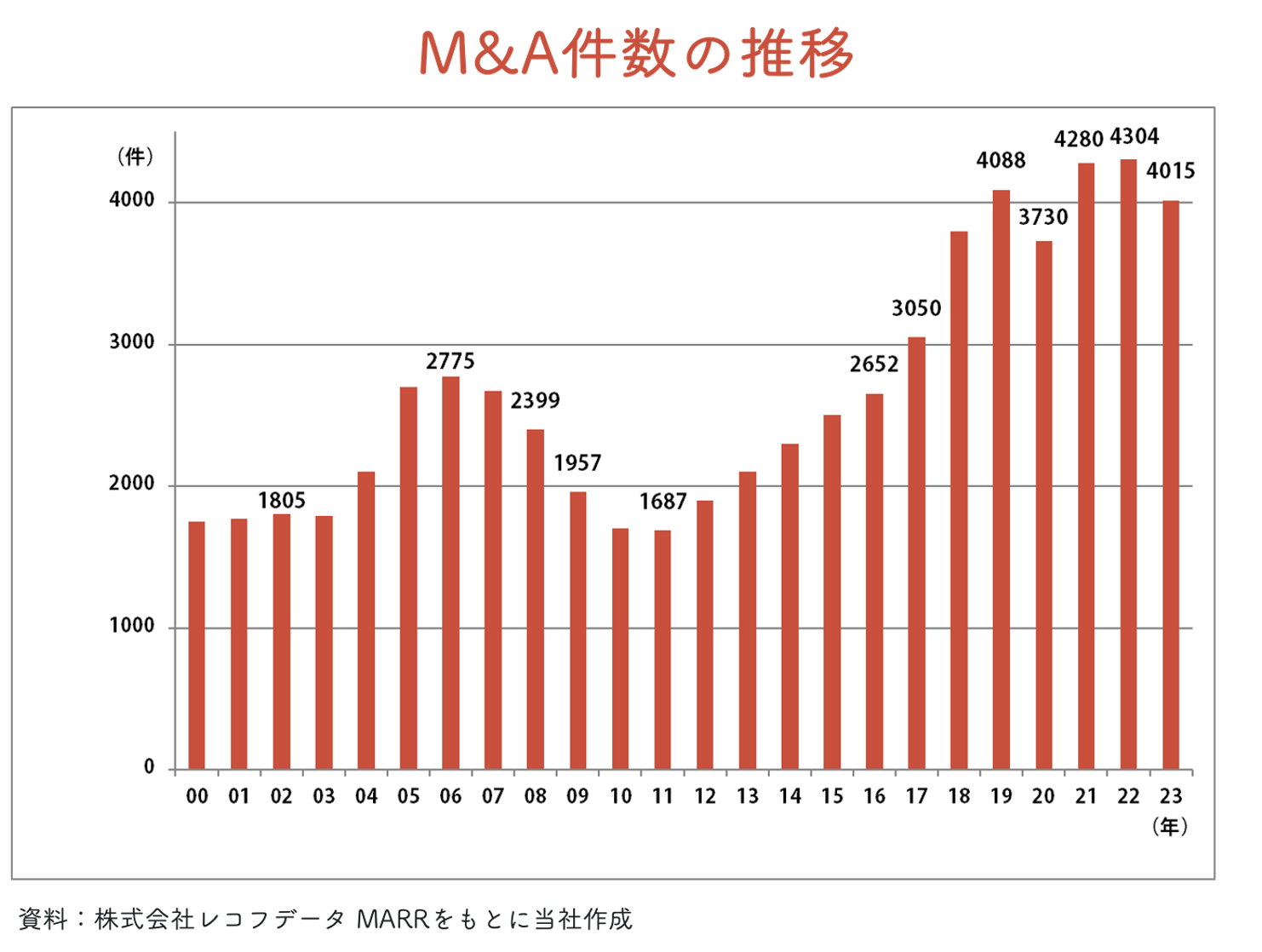

実際、「中小企業白書」によると、日本企業におけるM&A件数は、2022年度に過去最高の4,304件を記録するなど、近年増加傾向にあることが分かります。ちなみに、本記録は公開されている案件のみの集計なので、未公表の案件も含めればより多くのM&Aが実施されているはずです。

【出典】

帝国データバンク「全国「社長年齢」分析調査(2024年)」

帝国データバンク「全国「後継者不在率」動向調査(2024年)」

中小企業庁「中小企業白書2024年版」

事業成長やシナジー効果も期待できる!──M&Aの目的

M&Aは企業の成長、経営課題の解決、事業拡大などの目的で実施されます。譲渡企業(売り手)は資金調達や事業承継を目的とし、譲受企業(買い手)は市場拡大や新技術・人材の獲得を目的とすることが一般的です。両者それぞれの目的を整理し、M&Aが選ばれる背景を解説していきます。

※本コラムでは、説明をわかりやすくするために、「譲受企業」を「買い手」、「譲渡企業」を「売り手」と表現しています。

M&Aにおける売り手の目的

売り手側は、事業承継や経営の安定化、資金調達の確保が主な目的となります。特に上述のとおり、中小企業では後継者不足が深刻な課題となっており、M&Aによる事業継続が選択されるケースが増えています。また、非中核事業の整理や財務基盤の強化のためにM&Aを実施する場合もあります。

【後継者不足・事業承継問題の解決】

後継者不在が問題となっているほか、たとえ後継者の候補がいても、事業承継に伴う税負担やコストに耐えられず、廃業を選択せざるを得ない状況の回避を目的としてM&Aが活用されます。 日本の企業の約99%が中小企業で構成されている状況下で、中小企業の廃業が増えると地域のインフラや雇用にも影響を及ぼします。したがって、M&Aによる企業存続は、ノウハウや技術の承継、および地域社会の維持を目的とする重要な手段と言えます。

【資金調達の確保】

中小企業の多くは非上場であるため、自社の株式の現金化が難しいという特性があります。しかし、M&Aを活用し株式譲渡を行えば、経営者は株式と引き換えに譲渡益を得ることが可能です。主な目的としては、引退後の資金確保や、新規事業を始めるための原資獲得を目的とする場合などがあります。

【非中核事業の整理】

複数の事業を手掛けている場合、採算の合わない事業のみを切り離す「事業譲渡」も選択肢の一つです。利益の少ない事業を譲り渡すことで、資金調達や事業整理に加え、経営資源を主力事業へ集中させることを目的とされるケースがあります。

【経営・財務基盤の強化】

自社の経営資源だけでは事業の発展が難しい場合に、買い手の設備や人材、ノウハウ・技術、顧客・販路といったリソースを取り込み、経営基盤を強化することを目的としてM&Aが活用されることもあります。

M&Aにおける買い手の目的

買い手側の目的としては、市場シェアの拡大、新規事業参入、人材・技術の獲得などが挙げられます。競争力の強化やシナジー効果を狙い、既存事業との統合を進めることも多くなっています。また、スピーディな成長を実現するための手段としてM&Aを活用するケースも増えています。

【市場シェア・事業の拡大】

買い手にとって、M&Aは既存事業の拡大・強化を促す手段として活用されます。自社と関連性の高い企業を譲り受け、顧客や技術、ノウハウを獲得し、事業領域の拡大をスピーディーに行うことが目的の1つとして挙げられます。

【新規事業参入】

成長戦略の一環として、新規分野へのスムーズな参入を目的にM&Aを活用するケースもあります。既に事業基盤を持つ企業を譲り受けることで、顧客・販路・ノウハウの獲得を通じたリスク軽減と効率的な立ち上げを目的としています。

【シナジー効果】

M&Aによって得られる販売・生産・経営資源の共有により、コスト削減や効率化を図るシナジー効果の創出を目的とする場合もあります。例えば、設備や販路などを共有することで業務効率を図ったり、原材料を大量に仕入れることでコストを削減したり、シナジー効果は多岐にわたります。

売り手・買い手それぞれにメリット多数!──M&Aのメリット

M&Aには、経営資源の効率化、成長の加速、競争力強化などのメリットがあります。譲渡する売り手側と譲り受ける買い手側、それぞれの視点でどのような利点があるのかを整理し、具体例とともに解説します。

M&Aにおける売り手側のメリット

まずは、M&Aにおける売り手の主なメリットを5つご紹介します。

【後継者問題の解決】

親族内や自社内に後継者の候補がいない場合、M&Aで外部の第三者に経営を引き継いでもらうことで、後継者不在問題を解決することができます。これまで培ってきた歴史や、独自の技術・ノウハウ、販路・顧客先、人材を失わずに済み、企業を存続させることが可能です。

また、費用面においても廃業コストを削減することができます。廃業コストとは、会社設備の処分費用、解雇する社員への手当、専門家への廃業手続きにかかる依頼料などのことです。M&Aで会社を譲渡することができれば、こうした廃業コストはかかりません。

【事業拡大・ブランド力の強化】

成長意欲があり、信用力の高い企業に自社を託すことで、事業の存続とさらなる拡大を図ることができます。また、買い手が上場企業や大手企業である場合、グループ企業としてブランド力や信用力を高めることが可能です。新規取引先とのビジネスチャンスなどが期待できます。

【従業員の雇用を維持】

M&Aによって新たな経営基盤が整うことで、従業員はこれまで通り安心して働き続けることができ、生活やキャリアの継続性が保たれます。また、買い手企業が持つ制度や成長機会によって、むしろ従業員の待遇や働く環境が改善することも少なくありません。

【経営者の個人保証を解消】

企業が金融機関から融資を受ける際に、経営者などの個人が返済を保証する「個人保証」という制度があります。中小企業においては、経営者が個人保証を行い、企業の債務に連帯保証を負っているケースが多く見られます。そのため、個人資産を失うリスクを心配し、なかなか事業承継や廃業に踏み切れない経営者も少なくありません。

しかし、M&A一定の要件を満たすことで、M&Aを通じてこの個人保証を解消することが可能です。個人保証の解消は大きな安心材料となるでしょう。

【創業者利益の獲得・資金調達の実現】

M&Aには事業承継だけでなく、成長事業の資金化のためにも活用されます。具体的には、主力事業に集中するために、一部の事業を譲渡するケースがあります。中には、利益の高い事業をあえて譲渡し、その資金で新しい事業の資金に充てるケースも少なくありません。

また、譲渡によって得た利益を現金で得ることも可能です。株式譲渡の場合は売り手オーナーが、事業譲渡の場合は売り手企業が受け取ります。ちなみに、経営者は譲渡対価の一部を退職金として受け取ることも可能です。そのため、事業譲渡の場合でも経営者は資金を得ることができます。

M&Aにおける買い手のメリット

次に、M&Aにおける買い手の主なメリットを4つご紹介します。

【新規事業への参入・事業拡大】

自社にはない事業・技術を持つ企業を買収することで、コストや時間を削減しながら新規事業の参入を実現できます。すでに軌道に乗った事業を取得し、スムーズな多角化が実現できるからです。新規事業の参入により、事業の多角化を図ることができれば、主力事業以外の収益源を確保できるため、安定した経営基盤を築くことができるでしょう。

また、事業を取り込むだけでなく、シナジー効果も期待できます。例えば、食品メーカーA社が、物流会社B社を買収することで、自社商品の配送スピードが向上し、より多くの店舗に商品を安定供給できるようになります。その結果、販売機会が増え、売上の拡大につながります。これが、M&Aによって生まれるシナジー効果の一例です。

【優秀人材の確保】

M&Aを通じて、優秀な人材を確保できる点も大きなメリットです。生産年齢人口が減少している現代の日本において、優秀な人材の確保は今後ますます難しくなると予想されます。特に、建築業界や運送業界、医療業界など、有資格者や専門スキルを保有する人材の確保が重要になるでしょう。

こうした状況下でも、M&Aを上手に活用すれば、すでに活躍している人材・チームをそのまま自社に取り込むことが可能です。売り手によっては、通常では採用が難しいとされる海外人材の確保も実現できるかもしれません。自社が求める人材を有する企業を見極め、戦略的にM&Aを進めることは、大きなメリットをもたらすと言えるでしょう。

【競争力の強化】

M&Aは新規事業の参入だけでなく、既存事業の強化にも役立ちます。例えば、譲り受けた企業の技術・ノウハウを獲得することで、新たな商品・サービスの開発に活用することが可能です。売り手がこれまで築き上げてきた販売網や技術を取り込むことで、シナジー効果を生み出しながら市場シェアのさらなる拡大を期待できます。

また、技術やノウハウのほかにも、許認可や特許など知的資産も同時に獲得できる点も、競争力の強化に大きく貢献します。

【コスト削減】

同業種の企業を譲り受けた場合、「規模の経済」により、仕入れ・発注・物流などの費用を削減することができます。規模の経済とは、企業の生産規模が拡大するほど、単位あたりのコストが減少し、競争上有利になる効果のことです。商流が似ているほどコスト削減のメリットは大きくなり、その分利益の増加を見込めるでしょう。

また、M&A後に経営効率化を図ることでさらにコスト削減ができます。例えば、ITに強い企業を買収した場合、DX化などによる社内業務の効率化を実現し、人件費を削減することが可能です。

加えて、関連業種とM&Aを行う場合、製造から品質管理、物流、販売まで一気通貫で事業展開することも可能となり、生産性の向上も期待できます。

事前のすり合わせやM&A後の引継ぎに要注意!──M&Aのデメリット

売り手と買い手それぞれのメリットを紹介してきましたが、M&Aには、文化統合の難しさ、財務リスク、シナジー効果が期待通りに得られないリスクなどのデメリットも一定数存在します。M&Aで失敗しないよう、売り手・買い手それぞれの視点で、発生しやすい課題について詳しく見ていきましょう。

M&Aにおける売り手のデメリット

M&Aにおける主な売り手のデメリットを5つご紹介します。

【希望条件での譲渡の難しさ】

M&Aにおける譲渡価額は、売り手の将来的な事業運営の見通しを踏まえて決定されます。そのため、「高い収益性が見込めない」と判断されてしまった場合は、譲渡価額が想定より下がってしまう可能性も否定できません。

また、買い手が見つかるかどうかは、市場動向や業界のトレンドなどにも左右されるため、譲渡のタイミングを慎重に見極めなくてはなりません。M&Aを成功させるためには、タイミングが大きな鍵となります。

最適なタイミングを逃さないためには、なるべく早い段階から専門家に相談し、戦略を立てることが大切です。専門家は、士業専門家や金融機関、M&A仲介業者など、多岐にわたります。全国にある事業承継・引継ぎ支援センターでは無料で相談を受けることも可能です。また、近年ではM&Aプラットフォームを利用し、譲渡先を探すケースも増えています。

【企業文化のミスマッチ】

売り手・買い手それぞれに企業文化や慣習があり、統合には一定の時間がかかります。両社の文化が大きく違う場合、M&A後の統合(PMI:Post Merger Integration)が円滑に進まず、業務の停滞や人間関係のトラブルを招くリスクが高まります。

こうしたケースに陥らないためには、事前に双方の文化の違いを分析することが大切です。社内手続きやシステム、人事、福利厚生、社内交流など、どのような違いがあるのか把握し、許容できる範囲かどうか確かめておくことで、M&A後のトラブルを未然に防ぐことができます。

【経営方針の変化による従業員の離反】

M&A後の経営方針や労働環境の変化により、優秀な人材が離職してしまうケースがあります。これにより、技術・ノウハウの喪失や、取引先・顧客との関係悪化を招き、ひいては業績に影響を及ぼす可能性もあります。特に事業譲渡の場合、従業員は雇用契約を改めて締結する必要があるため、雇用条件が変更されてしまう可能性があります。

こうした事態を避けるためには、M&Aの最終契約書において「雇用条件を不利に変更しない期間を設ける」などの対策を事前に講じておくことが重要です。また、統合後には従業員への丁寧なケアやコミュニケーションも欠かせません。

なお、実際は中小企業のM&Aでは買い手の規模が大きく、結果として雇用条件が良くなるケースのほうが多いと言われています。とは言え、上場企業の基準に沿った就業規則などに不満を感じる従業員もいないとは限らないので、注意が必要です。

【顧客・取引先との関係性の悪化】

M&Aにより、経営者や担当者、契約条件などに変更が起きた場合、取引先や顧客との関係性が悪くなるケースも考えられます。取引先の反発や優良顧客の離脱などもあるかもしれません。

特に中小企業では、経営者自身が個人的な繋がりで取引先と付き合いがあり、それによって良い条件で契約ができていたというケースもあるでしょう。経営者が変わってしまえば、これまで通りの契約条件が通用しない可能性も考えられます。

また、チェンジ・オブ・コントロール条項(COC)にも注意が必要です。これは、M&Aなどによって経営権の移転が発生した際に、契約の内容に変更や解除の権利を与える条項であり、この条項が契約に含まれている場合は、取引先への通知と承諾が必要となります。

こうしたリスクを軽減し、関係性を維持するためにも、取引先や顧客に丁寧に説明する必要があります。また、M&A実行後に、新しい担当者に同行し取引先へ挨拶に行くなど、信頼の継続に向けた対応が求められます。

【譲渡益に対する税務負担】

会社譲渡によって得られた利益には、法人税が課税されます。税率は利益の規模により異なるため、譲渡額が大きくなるほど法人税の負担も大きくなります。また、事業譲渡の場合、消費税の課税対象にもなるので注意が必要です。事前に正確な計算やシミュレーションを行うようにしましょう。

M&Aにおける買い手のデメリット

次にM&Aにおける買い手の主なデメリットを4つご紹介します。

【期待したシナジー効果が得られない】

企業文化や慣習が異なる企業同士が統合することは容易ではなく、M&A前に期待していたシナジー効果が得られない可能性も十分にあります。例えば、複数のブランドが統合したものの、互いの立場を尊重し過ぎるがゆえに大きな変化が生まれないケースや、伝統的な企業とIT化に注力した企業が合併したものの、双方の文化やシステムがかみ合わず、組織内に摩擦が生じることもあります。買い手は、短期間ではシナジー効果を得られないことを十分に理解したうえで、M&A後の統合プロセス(PMI)を念入りに行うことが大切です。

【簿外債務などの財務負担の増加】

M&Aでは、条件次第で買い手が売り手の負債を引き継ぐことがあります。また、M&A実行後、貸借対照表に計上されていない「簿外債務」が発覚する可能性も否定できません。こうした財務リスクの確認を怠ってしまうと、想定していた収益化が見込めず、場合によっては大きな損失を被ってしまうかもしれません。

また、シナジー効果が予測より見込めなかった場合、のれん代の減損が発生する可能性もあります。のれん代とは、ブランド力や人材力、ノウハウ・技術力、顧客との関係性、知的財産など、企業の無形資産の価値を表す会計上の概念です。M&Aでは、こうした見えない資産にも対価を支払われるため、期待していた収益が得られなければ、その対価は損失として処理されることになります。こうした事態を避けるためには、M&A実行前に念入りにデューデリジェンス(DD)を実施することが重要です。

【経営統合の難しさ】

社風や待遇が異なる企業同士が統合するため、社内での融合がうまくできないことがあります。その結果、企業運営が円滑に進まず、事業拡大までに時間やコストがかかったしまうケースも見受けられます。

このような事態を招かないためには、M&Aの成約前に以下の観点を確認する必要があります。

◻︎ 経営理念

◻︎ 企業文化・社風

◻︎ ブランドの方向性

◻︎ IT・情報システムの互換性

◻︎ 人事制度(評価・報酬・福利厚生など)

◻︎ 組織構成・組織図

◻︎ 業務プロセス・マニュアルの整備状況

◻︎ 財務状況

◻︎ 店舗・オフィスなどの物理的スペースの活用状況

【優秀人材の流出】

M&A後に、売り手側の労働環境や会社の風習を大きく変えてしまった場合、従業員からの反発が起こる可能性があります。せっかく引き継いだ優秀な人材が流出してしまうかもしれません。事業運営に支障をきたす可能性もあるので、売り手と事前に念入りな確認を行い、従業員に対しても丁寧な説明を行うことが必要です。

株式取得、事業譲渡、会社分割…自社に適しているのは?──M&Aのスキーム

M&Aの実施方法には、株式取得・事業譲渡・会社分割・吸収合併などの手法があります。それぞれのスキームの違いと特徴を整理し、適用されるケースについて見ていきましょう。

株式取得(株式譲渡・株式交換・新株引受)によるM&A

株式取得とは、買い手が売り手の株式取得によって経営権を取得するスキームです。株式取得の主な手法として、「株式譲渡」「株式交換」「新株引受」の3つがあります。

1つずつ詳しく見ていきましょう。

【株式譲渡】

株式譲渡では、売り手の保有株式を買い手に譲渡することで、経営権を移譲することでM&Aが成立します。

株主の構成は変わりますが、法人格はそのまま維持できる点が特徴です。M&A後も事業に大きな変化は生じないため、経営に影響を与えにくいというメリットがあります。また、株式の譲渡益を株主が受け取れるため、引退後の生活資金や新規事業に充てる点も大きな特徴の一つです。

手続きは比較的シンプルで、株式譲渡契約書の締結と株式名簿の書き換えにより譲渡が完了します。株券を発行している企業であれば、株券の現物を譲渡しますが、不発行企業であれば現物を譲渡する必要はありません。

なお、株式譲渡には約20.315%の譲渡所得税(所得税+住民税+復興特別所得税)が課税されます。

株式譲渡は特に中小企業のM&Aにおいて選択されることが多く、買い手側は一部の株式ではなく、経営権の確実な取得を目的として原則として100%の株式取得を求めるケースが一般的です。

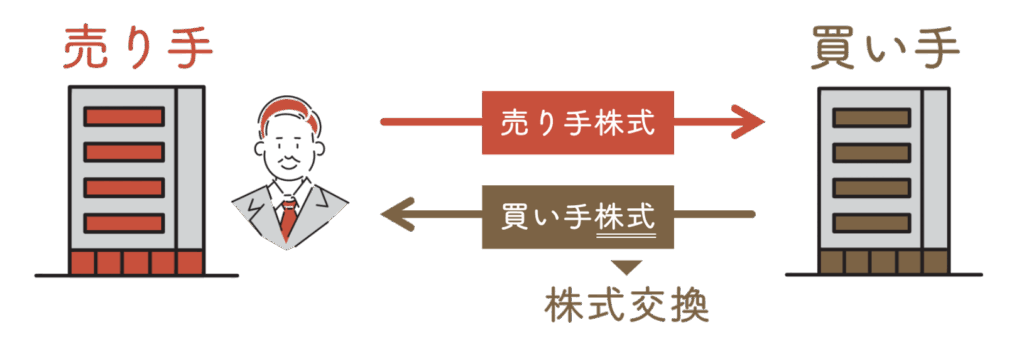

【株式交換】

株式交換とは、買い手が売り手の発行済株式をすべて取得するために、自社の株式を対価として提供するM&Aの手法のことです。通常の株式譲渡との大きな違いは、譲渡対価が現金か株式かという点にあります。

株式交換では、買い手が自社の株式を、完全子会社となる売り手の株主に対価として交付します。このため、買い手側は現金を使用することなく、資金負担を抑えながらM&Aを実行できるというメリットがあります。

また、売り手側にとっても、買い手企業グループの業績が向上すれば、取得した株式の株価上昇によるリターンが期待できる点が利点です。

このスキームは、特に買い手が上場企業である場合によく活用されます。上場企業であれば、自社株式を市場での価値として対価に用いることができるため、実行しやすいという特徴があります。

【新株引受】

新株引受とは、企業が新たに株式を発行し対価を受け取る手法です。新株引受の中でもM&Aで活用されるのは「第三者割当増資」という手法で、売り手が新たに株式を発行し、買い手にそれを引き受ける権利を割り当てて、対価として代金を受け取る仕組みです。

また、特定の第三者に株式を発行することになるため、株式数に応じて売り手側の議決権比率に変化が生じます。具体的には、買い手側の株式保有割合が半分以上であれば経営権を移すことができ、半分に達しなければ経営権を移さずに済みます。 売り手側は経営資金を獲得できるため、資金繰りの改善や企業再生のためのM&Aで新株引受を選択されることが多く見られます。

事業譲渡によるM&A

事業譲渡とは、売り手の事業の一部または全部を買い手に譲り渡す手法です。対象企業の支配権の取得を目的とし、M&A後は買い手が対象事業を運営します。事業譲渡の大きなメリットは、売り手は譲渡する範囲を決めることができる点です。主に不採算事業の整理や切り出しを目的とする企業再編において採用されるケースが多くなっています。

また、株式の異動を伴わないため、M&A後も売り手は会社運営を継続することが可能です。通常の株式譲渡ではすべての株式を譲渡するのに原則株主全員の同意が必要となりますが、事業譲渡では株主総会の特別決議により実行できます。反対株主がいる場合でもM&Aを実行しやすい点もメリットの一つです。

買い手にとっては、欲しい事業だけを引き継ぐことができるので、投資額を少額に抑えることができます。対象会社に紐づく負債などは引き継がないため、リスクも遮断できるでしょう。また、営業権(のれん)を計上できる場合、損金算入ができるため、節税対策も期待できます。

ただし、事業譲渡は資産や契約などを個別に移すため、複雑な手続きが求められます。加えて、売り手には一定期間あるいは特定のエリアでの競業を禁止する規定が設けられているので注意が必要です。

会社分割によるM&A

会社分割とは、売り手の特定事業を別会社に分割する手法です。組織再編を目的に用いられることが多く、経営資源を再分配することができます。

主なメリットとしては、資産や契約などの引継ぎをスムーズに行える点や、資本準備金・資本余剰金も引き継げる点などが挙げられます。一定の要件を満たした場合、資産の含み益は課税されない点も特徴です。

また、現金だけでなく株式を対価に選ぶことができます。資金力がなくても対象事業を承継することができるため、ベンチャー企業による大手企業のM&Aなどで用いられるケースも多いです。

一方で手続きが複雑な点や、債権も引き継いでしまうリスクには注意が必要です。

なお、会社分割には、会社の一部を切り出して新会社を設立する「新設分割」と、既存企業に事業を引き継ぐ「吸収分割」があります。

【新設分割】

新設会社を設立したうえで、特定の事業や資産を承継させます。売り手の特定の事業のみを第三者に譲渡するケースで用いられることが多い手法です。M&Aに限らず、グループ内で組織再編を行う場合にも採用されることがあります。

【吸収分割】

売り手の事業・資産を、既存企業に譲り渡す手法です。新たな会社の設立を伴わないため、新設分割よりも円滑にM&Aを実行しやすい点が特徴と言えます。事業譲渡と似ていますが、事業譲渡では債権者・従業員・取引先の個別の同意が必要となるのに対し、吸収分割では個別の同意を必要とせず承継が可能です。

合併によるM&A

合併は、複数の企業を一つに統合する手法で、コストの引き下げや経営の合理化を目的に活用されることが多いです。合併には、消滅する合併対象企業すべての権利義務を新設会社に承継する「新設合併」と、消滅する企業の権利義務をすべて存続会社が吸収する「吸収合併」があります。

【新設合併】

新設合併では、すべての法人格を消滅させ、新設会社に権利義務を承継させます。両社とも消滅となるため、対等な関係で合併を進めることができます。消滅会社が吸収合併に抵抗を感じる場合に利用されるケースが多いです。

ただし、会社を新規で設立する分のコストや時間がかかる点や、許認可の取り直しなどで手続きが煩雑である点は、デメリットと言えるでしょう。

【吸収合併】

吸収合併は、一方の法人格は存続しながら、もう一方の法人格を消滅させる手法です。消滅する企業の権利義務は、すべて存続するもう一方の企業に引き継がれます。一般的に、新設合併よりも吸収合併を用いることがほとんどです。

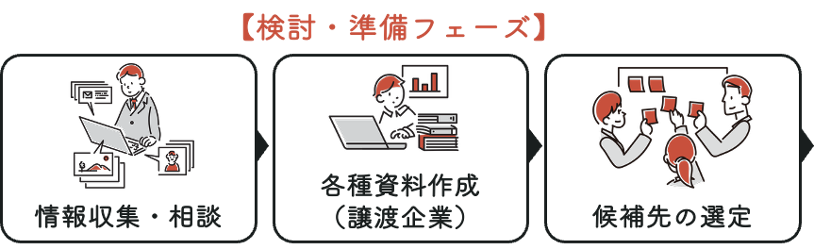

9ステップに分けて詳しく解説!──M&Aの流れ

M&Aは、以下のような手順で進行します。

【検討・準備フェーズ】

① 情報収集・相談

② 各種資料作成(売り手)

③ 候補先の選定

【交渉フェーズ】

④ 秘密保持契約の締結(NDA)

⑤ トップ面談

⑥ 意向表明書の提示・回答/基本合意契約の締結

【最終契約フェーズ】

⑦ デューデリジェンス(DD)

⑧ 最終契約

⑨ PMI(M&A後の統合プロセス)

それでは、各ステップの重要性と注意点について詳しく解説していきます。

① 情報収集・相談

M&Aは企業の存続に関する重要な経営判断となるため、慎重に検討を行う必要があります。そのため、まずは「M&Aは自社にとって本当に最適な選択となっているか」という点について考えましょう。

その上でM&Aを必要と判断した場合は、M&Aの目的や条件、自社の現状といった洗い出しや、情報収集を進めます。情報収集の方法には、関連書籍やサイトでの勉強、セミナー参加、M&A経験者からのアドバイスなど様々な手段があります。ただし、M&Aには法務や税務などの専門知識や業界知識が求められるため、早期に専門家に相談するのがベストな手段と言えるでしょう。

M&Aの実施を決定した後は、M&A仲介会社やFA(ファイナンシャルアドバイザー)、銀行、士業事務所などに、M&Aの仲介を依頼します。M&Aにおいては、M&A仲介会社に依頼するケースが一般的です。なお、M&A仲介会社に依頼する場合は「提携仲介契約」を、M&Aアドバイザーに依頼する場合は「アドバイザリー契約」を結びます。

M&Aは検討から成約、実行まで長期にわたります。親身になって自社に寄り添ってくれるような、信頼のおけるアドバイザーを見つけましょう。

② 各種資料作成(売り手)

売り手は、買い手に情報を提供するための「ノンネームシート」を作成します。ノンネームシートは、会社名を匿名にしたうえで、事業内容や売上規模などを特定されない範囲で記載した資料のことです。

その後、譲受を希望する企業に対し、「企業概要書」が提示されます。企業概要書は、M&A仲介会社が売り手へインタビューを行い、会社の強みや特長などをまとめた資料です。買い手は企業概要書をもとにM&Aを行うか判断します。

その他、M&Aを進めるにあたり、60以上の資料が必要と言われています。資料の準備には時間がかかるため、計画的に資料をまとめておくと良いでしょう。

③ 候補先の選定

M&Aの相手探しの方法は多岐にわたりますが、仲介会社に代行して探してもらうケースや、M&Aプラットフォームを利用して自ら探すケースが主流です。

マッチングはM&Aで最も重要なフェーズと言えるでしょう。M&A仲介会社に依頼した場合は、仲介会社が譲渡オーナーから提供された資料(ノンネームシート)をもとに、売り手の収益性、財政状況、業界特性などを抽出して企業評価をします。

最適なマッチングを実現させるためには、正しい情報をもとに相手企業を見極めることが大切です。業種・事業規模、業績、社風・経営理念、成長戦略、シナジー効果など、多角的な観点から相手企業を分析しましょう。

④ 秘密保持契約の締結(NDA)

相手企業が決まったら、本格的に動き出す前の段階で、「秘密保持契約(NDA)」を締結します。特に売り手にとっては、M&Aを検討している情報自体に秘匿性があります。また、買い手に提供する資料には非公開の内部情報も含まれるため、こうした情報を秘密として保持する必要があるのです。

⑤ トップ面談

双方の企業に交渉を進める意思があれば、トップ面談を行います。一般的に、候補先企業を2~3社に絞ったタイミングで実施されることが多いです。

トップ面談は、経営者同士が話し合い、互いの事業や経営理念、相手の人間性、M&A後のビジョン・経営方針などについて理解を深める場です。書面だけでは分かりにくい部分を確認することができます。 なお、トップ面談では、譲渡金額や従業員の処遇といった条件交渉は行いません。あくまでお互いの理解を深める場であることを念頭に置き、売り手・買い手どちらであっても、対等な立場で接するように心がけましょう。

⑥ 意向表明書の提示・回答/基本合意契約の締結

トップ面談後、両社間で大枠の条件を固めたうえで、意向表明書の提示・回答あるいは、基本合意契約の締結に進みます。

意向表明書(LOI:Letter of Intent)は、買い手が検討した条件を文書にまとめ、売り手に提示するものです。買い手が押印した意向表明書を売り手に提示し、売り手が押印した回答書を買い手に差し入れることで、効力が発生します。

一方で、基本合意書(MOU:Memorandum of Understanding)は、売り手、買い手の双方が押印することで契約締結となります。

この段階から、売り手に対し自社(買い手)以外とのM&Aの交渉を禁止する「独占交渉権」が発生します。 なお、意向表明書の提示・回答/基本合意契約の締結は、M&Aの取引成立を確約するものではありません。あくまで交渉内容や必要なプロセス、スケジュールなどの約束事の認識を双方で明確にするためのものです。

⑦ デューデリジェンス(DD)

「デューデリジェンス(Due Diligence/通称:DD)」とは、いわゆる買収監査のことで、ビジネス、財務、法務、労務など、多角的に売り手の調査・評価を行います。実際にデューデリジェンスを行うのは、買い手が依頼した外部の専門家(公認会計士、弁護士など)です。

デューデリジェンスにかかる期間は、売り手の規模により異なりますが、中小企業であれば現地での調査に1~4日程度、DDレポートの完成まで1~2週間程度を要するイメージです。 もしこの段階で、基本合意までに未開示であった問題・リスクや、買い手側にデメリットとなる新情報などが発覚してしまった場合、M&A自体が中止となってしまうかもしれません。こうした事態を防ぐためには、売り手側が早い段階で重要な情報を共有しておくことが大切です。

⑧ 最終契約

デューデリジェンス後、諸条件の調整を行い、双方が納得できる状態になったら、最終契約書の締結に進みます。最終契約書はM&Aに関する最終的な合意内容を提示したもので、法的拘束力を持ちます。

契約書には、以下のような内容が盛り込まれています。

・譲渡対象

・譲渡価額

・支払方法・時期

・M&A実行の前提条件

・誓約事項

・表明保証条項

・役員・従業員の待遇

・秘密保持

・競業避止義務

・契約の解除事由

その後、「株式譲渡契約書」の締結をもってクロージングです。なお、クロージング後は社内外の関係者へ開示を行いましょう。情報開示のタイミングは各々の事情により異なりますが、インサイダー取引などの問題が発生しないよう、慎重に進めることが重要です。

⑨ PMI(M&A後の統合プロセス)

最終契約および周囲への情報開示が完了した後は、PMIに進みます。PMIとは「Post Merger Integration」の略で、M&A後の統合プロセスのことです。具体的には、経営体制の構築や計画策定、従業員へのフォロー、ITシステムの統合などを行います。

従業員の混乱や離職を防ぎ、別々の組織を一つの企業として統合させるためには、PMIが必要です。PMIを短期間で効率よく実行できれば、シナジー効果の創出を期待できます。

3つのアプローチを上手に活用しよう!──M&Aにおける企業価値評価

企業の価値を測る方法として、「コストアプローチ」「マーケットアプローチ」「インカムアプローチ」があります。

| コストアプローチ | マーケットアプローチ | インカムアプローチ | |

|---|---|---|---|

| 特徴 | 企業の純資産価値を 基礎とした算定 |

株式市場における取引価格を 基礎とした算定 |

企業の将来的な収益力を 基礎とした算定 |

| 算定イメージ | 純資産-負債 | 利益×倍率 | 利益÷割引率 |

| メリット | 資産や負債の価値を 明確にできる |

取引相場に近く、 トレンドを反映できる |

企業の収益力を 反映でき、固有性質を加味できる |

| デメリット | ・株式相場を反映できない ・収益性を加味しづらい |

・類似会社の選択が難しい | ・割引率の決定、将来利益予想などが難しい |

それぞれの手法の特徴を詳しく解説していきます。

企業価値算定① コストアプローチ

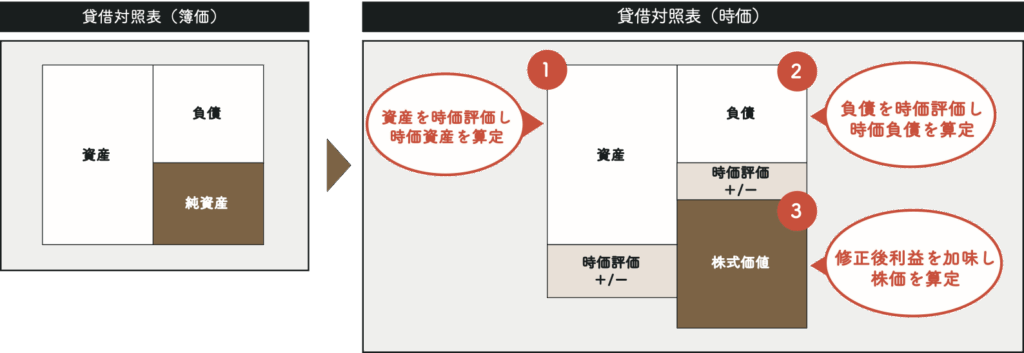

コストアプローチとは、企業の純資産や負債を基に企業価値を評価する手法で、主に中小企業のM&Aで採用されることが多いです。特に財務の透明性が求められる場面で使用されています。

特徴としては、算出方法がシンプルで比較的簡単なうえ、客観性が高い点が挙げられます。株式市場での相場は反映できないものの、時価純資産に営業権を含めることで、売り手の収益性を加味した企業価値の算出が可能です。

なお、コストアプローチは、主に以下3つの手法に分類されています。

・簿価純資産法

・時価純資産法

・時価純資産+営業権(のれん)法

それぞれの特徴をご紹介します。

簿価純資産法

帳簿上の資産から負債を差し引いて株主持分を算出する手法です。

この方法は計算が簡便であり、帳簿上の情報に基づいているため客観性が高いというメリットがあります。一方で、帳簿上の資産・負債の額が現時点の価値を示しているとは限らないため、重要性が低い子会社株式の評価や、簡易な内部資料作成などに用いられる傾向があります。

【計算式】簿価純資産 ― 簿価負債

時価純資産法

現時点の資産・負債を時価に置き換えて純資産を算出し、株式価値を算定する手法です。この方法は、現時点における企業の実態をより正確に反映することが可能です。ただし、資産や負債を時価評価するための追加作業が必要になるほか、企業の将来的な収益力や成長性までは反映されにくいという課題もあります。

【計算式】時価純資産 ― 時価負債

時価純資産+営業権(のれん)法

最後に紹介するのが、時価純資産に営業権(のれん)を加算する方法です。これは企業の「超過収益力」、すなわち帳簿には現れないブランド力やノウハウ、人材といった無形資産の価値を加味するアプローチです。この方法により、企業の将来的な稼ぐ力を反映した評価が可能となります。

【計算式】時価純資産 + 営業権(通常は営業利益の○年分)

このうち、中小企業のM&Aにおいて最も用いられるのが「時価純資産+営業権法」の手法です。

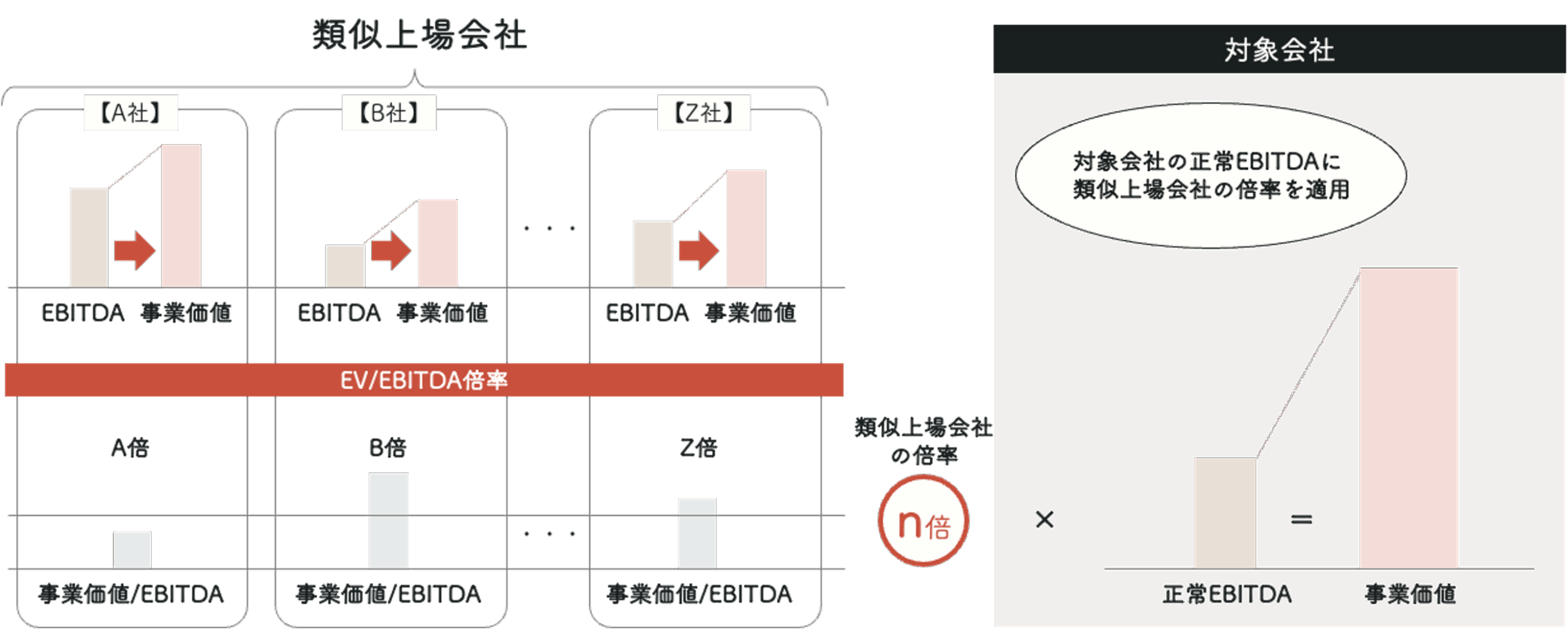

企業価値算定② マーケットアプローチ

マーケットアプローチは、類似している同業他社の市場価格やM&Aの取引事例を基に企業価値を評価する方法です。主に大企業のM&Aで用いられています。

マーケットアプローチのメリットは、実際の相場観やトレンドを反映できる点です。また、市場の情報を基に価値を評価するため、客観性も担保できます。

ただし、中小企業の場合、「同業の類似企業」を探すことは容易ではありません。中小企業の事業と類似している上場企業は少なく、類似企業が見つかったとしても規模感が大きく異なるため、比較が難しい可能性が高いです。

なお、マーケットアプローチは以下4つに分類されます。

・市場価額法

・類似業種比準法

・類似会社比準法(マルチプル法)

・取引事例法

それぞれの特徴をご紹介します。

市場価額法

市場価額法は、上場企業の株価に基づいて株式価値を算定するシンプルかつ客観的な方法です。この方法は、主に上場企業や、株式取引が活発な企業の少数持分評価に利用されます。市場が形成されているため、透明性と即時性が高く、価格の妥当性もある程度担保されます。ただし、市場の一時的な変動や流動性の影響を受けやすく、企業の本源的価値を正確に反映していない可能性もある点には留意が必要です。

【計算式】株価(時価)× 発行済み株式数

類似業種比準法

類似業種比準法は、国税庁が公表する業種別の株価データ等を活用し、未上場企業の株式価値を評価する手法です。主に相続税や贈与税の評価で用いられます。この方法は、相続税評価通達に基づくルールに則っており、形式的な公平性があります。特に同族会社の株式移転など、税務目的においては広く使われています。一方で、実際の市場での取引価格とは乖離することもあり、第三者間の売買には向きません。

【計算式】(類似業種の上場企業の株価平均値)×(1株当たりの配当金額・簿価純資産価額・利益金額の比準値)×(会社規模に応じた斟酌率)

類似会社比準法(マルチプル法)

類似会社比準法、いわゆるマルチプル法は、対象企業と事業内容や規模が類似した上場企業を複数選定し、財務指標の倍率(マルチプル)を基に株式価値を算定する方法です。この手法は、実務においてM&A評価や事業価値の推計で広く活用されており、投資家や買収側の視点を反映しやすい点が特徴です。ただし、適切な比較対象を選ぶには業界知識と分析力が求められるため、専門性の高い手法といえます。

取引事例法

取引事例法は、実際に行われたM&A取引のうち、対象企業と事業内容やエリア、財務状況が類似する事例を選定し、それに基づいて株式価値を算定する方法です。この方法は、相場感や取引トレンドを反映する点で実践的かつ説得力があります。とりわけ、中小企業のM&Aでは、近年重視されているアプローチです。ただし、一般には非公開である中小企業の取引データを収集するのは難しく、専門機関の協力や専用データベースの活用が不可欠です。

このうち、最も多く使われる手法が、「類似会社比準法(マルチプル法)」です。

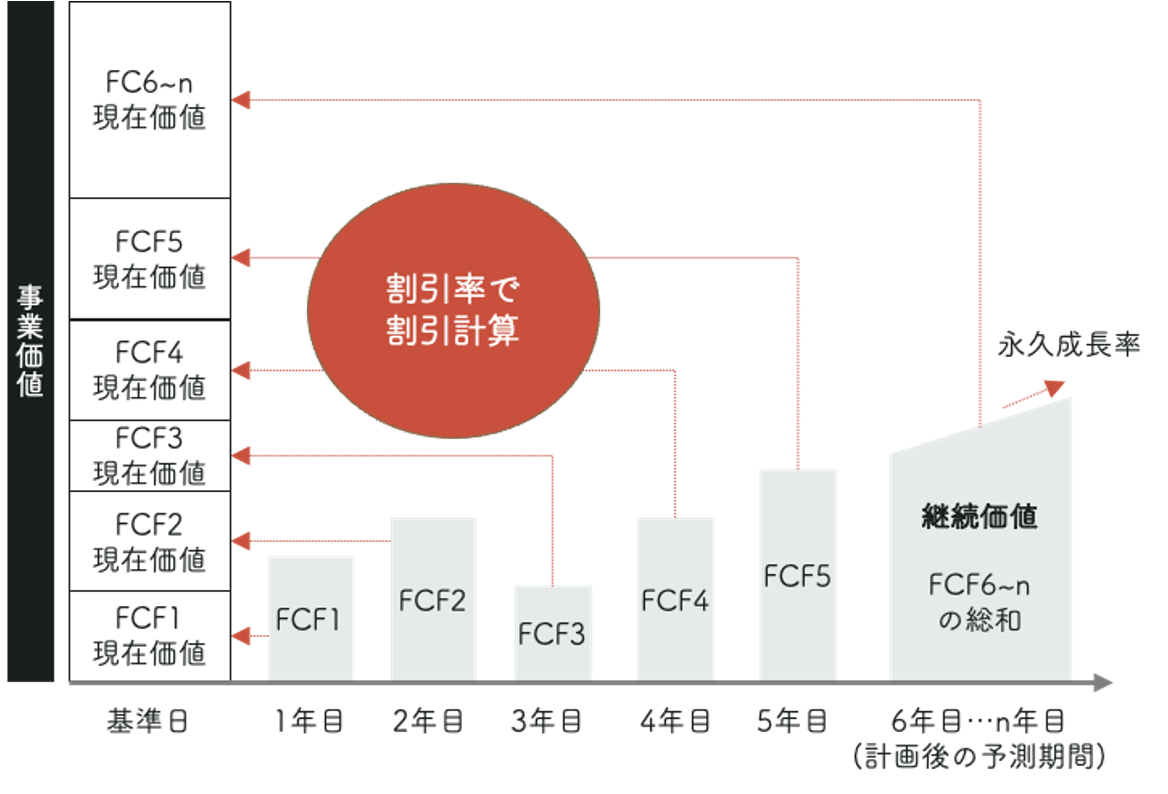

企業価値算定③ インカムアプローチ

インカムアプローチでは、将来のキャッシュフローを基に企業価値を算出します。インカムアプローチは、主に将来の収益力が重視される企業や、成長性の高い企業に対して多く使われます。

なお、インカムアプローチは主に以下3つの手法に分類されます。

・DCF法(ディスカウンティドキャッシュフロー法)

・収益還元法

・配当還元法

それぞれの特徴をご紹介します。

DCF法(ディスカウンティドキャッシュフロー法)

DCF法は、企業の将来のキャッシュフローを予測し、それを割引率で現在価値に換算する手法です。企業の事業計画(少なくとも3~5年分)が信頼性をもって作成されていることが前提となります。成長企業から安定企業まで幅広く対応可能で、企業価値評価の主流として広く用いられています。

【計算式】将来の予測フリーキャッシュフロー期待値÷加重平均資本コストの合計

収益還元法

この手法では、企業の予想平均利益を用いて、その価値を資本還元率で除すことにより、株式価値を求めます。DCF法と同様、将来の利益予測の信頼性が鍵となります。

配当還元法

将来的に支払われる配当金を基に企業価値を算定する手法で、期待配当金や配当成長率が分かれば比較的シンプルに計算が可能です。配当金に着目した手法であるため、企業の収益獲得能力よりも株主への還元姿勢に注目したいケースで有効です。一方、将来の収益やシナジーを評価するM&Aなどではあまり用いられません。

M&Aにおいては、DCF法(ディスカウンティドキャッシュフロー法)が代表的な手法として用いられることが多いです。

「コストアプローチ」「マーケットアプローチ」「インカムアプローチ」といった企業価値評価の代表的な手法をご紹介しましたが、実際にどの方法を採用するかの判断は、非常に専門的かつ慎重さを要するものです。 企業の規模や業種、評価の目的(M&A、相続、持株会社設立など)によって最適な手法は異なります。正しい判断を行うためにも、信頼できる専門家のサポートを受けながら、目的や状況に応じた最適なアプローチを選択し、納得のいく企業価値評価を実現しましょう。

相談料、着手金、月額報酬など、事前に要チェック!──M&Aにかかる費用・手数料

次に、M&Aの実施に必要なコストについて説明します。

【主にかかる費用・手数料】

M&Aにかかる主な費用・手数料は以下の通りです。

| 項目 | 概要 | 相場価格 |

|---|---|---|

| 着手金 | M&A仲介を正式に依頼した際に発生する手数料。 資料作成や交渉先の探索、企業価値算定などに対する費用となる。 着手金無料であれば、「初期費用を抑えられる」「気軽に相談しやすい」というメリットがある。 反対に着手金がある場合は、「意欲の低い相手と交渉するリスクを避けられる」というメリットがある。 なお、M&Aが不成立に終わった場合でも返還されないため注意が必要。 |

0~200万円 |

| 中間金 | 基本合意契約の締結まで進んだ際に払う費用。 M&Aの交渉が決裂しても返金されないため注意が必要。 |

0~200万円 |

| デューデリジェンス費用 | 財務・法務・人事などのリスク調査(DD)にかかる費用。 企業規模や調査範囲、依頼する専門家によって費用は異なる。 〈例〉 法務DD:総額約70~200万円 |

調査対象数などによる |

| 成功報酬 | 成約完了の報酬として、本契約の締結時に支払う。基本的にレーマン方式*で費用を算出する。 なお、M&Aが成立せずに取引が終了した場合は発生しない。 *レーマン方式:M&Aの取引金額などに一定の報酬率を乗じて、成功報酬を算出する方法。 |

譲渡金額(譲受価格)による |

| その他 | 出張費、弁護士相談料などの費用 | 実費 |

【M&Aプラットフォームにかかる費用】

M&Aプラットフォームとは、自身でインターネット上のシステムに登録し、M&Aの相手先を探すことができるサービスのことです。

一般的に、売り手は無料、買い手は利用手数料・成約手数料が発生するケースが多くなっています。M&A仲介会社を利用するよりも、成約時手数料を低コストに抑えることが可能です。ただし、中には月額費用の設定があるプラットフォームもあるので、利用前によく確認しておきましょう。

M&Aで発生する税務

M&Aによる出費には、M&A仲介会社に支払う費用・手数料のほか、税務についても把握する必要があります。株式譲渡や事業譲渡に伴う税金の発生、税務上の最適なスキーム選定など、注意すべきポイントを整理していきましょう。

【株式譲渡における税務】

株式譲渡を行った場合、買い手には原則として税金はかかりません。売り手側においては、個人であれば「所得税」「住民税」「復興特別所得税」が、法人であれば「法人税」がかかります。

| 区分 | 税金の種類 | 税率 | 特徴 |

|---|---|---|---|

| 個人 | 所得税 | 15.315% (復興特別所得税0.315%を含む) |

株式譲渡における利益(所得)について課税対象となる。 |

| 住民税 | 5% | 所得に対して一律で5%課税される。 | |

| 復興特別所得税 | (0.315%) | 2011年に発生した東日本大震災の復興を目的に作られた特別所得税で、2013年~2027年まで徴収期間となっている。 | |

| 法人 | 法人税 | 約29~42% | 年度ごとの収入の多寡に関係なく、税率は一定であるもの、事業規模により具体的な数値は異なる。 また、赤字の場合や繰越欠損金がある場合は、法人の所得が減るため、その分の法人税額が減少する。 |

【事業譲渡における税務】

事業譲渡では、売り手には「消費税」「法人税」が課税されます。一方、買い手は、譲り受ける資産によって、「消費税」「不動産取得税」「登録免許税」などの納税が必要です。

| 区分 | 税金の種類 | 税率 | 特徴 |

|---|---|---|---|

| 売り手 | 消費税 | 10%(軽減税率適用の場合は8.0%) | 消費税を負担するのは買い手だが、納付するのは売り手となる。消費税には、課税資産(在庫、建物など)と非課税資産(土地、有価証券、債権など)がある。 なお、税率は10%(国税7.8%+地方税2.2%)で、課税対象となる資産の価額に乗じて算出する。飲食料品など軽減税率適用の場合は、8.0%(国税6.24%+地方税1.76%)となる。 |

| 法人税 | 約34% | 譲渡益が発生した場合に課税される。譲渡損益(譲渡金額―譲渡資産の簿価)を算出した結果、譲渡金額のほうが大きければ譲渡益、簿価のほうが大きければ譲渡損となる。この譲渡損益を基に法人税が計算される。 | |

| 買い手 | 消費税 | 10%(軽減税率適用の場合は8.0%) | 消費税は買い手が負担することになるため、買い手が支払うことになる。計算方法は買い手と同様。 |

| 不動産取得税 | 固定資産税評価額の4% | 事業譲渡における対象資産に不動産が含まれている場合に課税される。なお、会社分割の場合は、不動産取得税の非課税措置があり、条件を満たすと不動産取得税はかからずに済む。 | |

| 登録免許税 | 固定資産税評価額の2% | 不動産登記の変更登記を行う際に課税される。 |

【売り手における検討ポイント】

株式譲渡所得における現行の税率は20.315%ですが、総合課税の最高税率は55%となっています。そのため、仮にM&Aにおける株式譲渡金額と役員報酬(給与所得)の複数年分が同額であった場合、税率の差額分だけM&Aのほうが手取り金額を多く獲得できます。

また、個人が株式譲渡を実行する場合、株式譲渡に役員退職金を組み合わせることで、税負担を最小化させることが可能です。基本的に役員退職金は、他の所得より実質的な税率が低いため、譲渡オーナーが獲得できる手取額を増加させることになります。

【買い手における検討ポイント】

買い手においては、繰越欠損金や退職金をはじめ、M&A実行後の税金計算に影響を及ぼす事項について検討しましょう。引退するオーナーへの役員退職金や売り手の繰越欠損金などの個別事項だけでなく、スキームごとに生じる税務上の論点まで検討することが大切です。

日本のM&A市場は拡大傾向にある!──M&Aの現状

次に、近年のM&A市場の動向や、日本におけるM&Aのトレンドについて解説します。

日本におけるM&Aの歴史

M&Aビジネスを日本で一番最初に始めたのは山一證券株式会社と言われています。山一證券は、1970年代から80年代にかけて、M&Aを積極的に推進していきました。日本においてM&Aが注目を浴び始めたのは、1989年頃です。ソニーによるコロンビアピクチャーの買収や、三菱地所によるロックフェラーセンター買収などがきっかけとなりました。

その後、1997年の独占禁止法や1999年の株式交換・株式移転制度などの法改正が進んだことにより、M&A実施件数が徐々に増加していきます。そして、2006年の会社法施行、2007年の三角合併解禁などを経て、日本のM&A実施件数はピークを迎えました。

2008年のリーマン・ショック、2011年の東日本大震災などの影響により、日本のM&A市場は一時的に落ち込みます。しかし、それ以降は増加傾向に転じている状態です。

国としてもM&Aによる事業承継を推奨し、2020年には中小企業におけるM&Aの指針をまとめた「中小M&Aガイドライン」を策定しています。その他、中小M&Aのポイントを分かりやすくまとめた「中小M&Aハンドブック」という小冊子も発行されています。

-1024x688.png)

日本のM&A市場は、統計が開始された1985年以来、一時的な不況を除けば増加していると言えるでしょう。公表されている件数だけでも、1985年は年間約260件だったところから、2021年には約4,300件まで増加しており、35年で約16倍以上に増えていることが分かります。

中でも、1993年から2006年にかけては大幅に増加しています。これは、1990年代初頭のバブル崩壊をきっかけに、政府の規制緩和による恩恵や、会社成長を目的にM&Aを積極的に行う企業が増えたためです。

また、東日本大震災が起きた2011年以降も大幅に増加していることが分かります。これは、震災復興のためにアベノミクスによって景気が向上したことや、後継者不在の中小企業が事業承継としてM&Aを選択するケースが増加したことが理由と言えるでしょう。その後、コロナ禍の影響により一時的に下がりますが、2024年には4,500件を上回る結果となっています。

M&Aが急増する背景

近年M&Aが急増する背景として、「事業承継の脱ファミリー化」「後継者不在問題」「法改正による後押し」などが考えられます。

■事業承継の脱ファミリー化

かつての日本の中小企業では、経営者の子や親族が後継者となる「親族内承継」が一般的でした。しかし、近年は少子化の影響で後継者がいない場合や、子や親族の意向を尊重して事業を引き継がないケースが増加しています。

実際、帝国データバンクの「全国企業『後継者不在率』動向調査(2022)」によれば、2022年における親族内承継は34.0%とほかの事業承継方法より高かったものの、前年度の38.7%から4.7ポイント減少という結果でした。

一方、親族以外の自社の役員・従業員を後継者とする「親族外継承」は、前年度より2.5%増加し33.9%、M&Aや出向などによる事業承継は20.3%を記録しています。以上の結果から、事業承継の脱ファミリー化が進んでいることが分かります。

■後継者不在問題

少子高齢化の影響により、多くの中小企業で後継者不足が大きな課題となっています。実際、帝国データバンクの同調査によれば、後継者不在の経営者は、50歳代で65.7%、60歳代で42.6%、70歳代で33.1%となっています。

こうした状況を打破するべく、M&Aを実施するケースは増加していると考えられます。

■法改正による後押し

買い手側がM&Aを積極的に活用するようになった背景として、法改正や国によるM&Aの後押しなどが考えられます。例えば、2020年には中小企業庁が国策として、「中小M&Aガイドライン」を策定し、2021年には「中小M&A推進計画」を策定しました。こうした動きにより、M&Aを推進する流れが加速しているのです。

出典:帝国データバンク「全国企業「後継者不在率」動向調査(2022)」

M&A市場はどうなる?

今後のM&A市場は、増加していくと考えられます。今後の市場予測や業界の動向などに焦点を当てて、詳しく解説します。

【今後のM&A市場の予測】

中小企業庁の調査によれば、2025年までに中小企業・小規模事業者における70歳以上の経営者は約245万人となり、そのうち約半数の127万人が後継者未定となっています。これは、日本企業全体の3分の1は後継者未定ということになり、緊急を要する事態です。

こうした後継者不足の問題から、今後も第三者承継のニーズが顕在化する経営者は増大する可能性が高いと考えられます。

また、業界全体の動きとして、「業界寡占化」によるM&Aの増加が予想されています。業界寡占化とは、少数の企業で市場のシェアを独占している状態のことで、具体的にはビール業界・コンビニ業界・新聞社などが当てはまります。

企業数が多い業界は再編が円滑に進みにくいですが、上記の業界のように4~5社ほどの大手企業に集約されている業界は、競合との関係性が安定しています。M&Aを用いた再編・寡占化は、企業の成長に加え、経済の安定化も図れるのです。

【今後の成長分野について】

今後のM&A市場の成長分野として、ベンチャー企業のM&A件数が増加すると考えられます。

かつて日本のベンチャー企業におけるEXIT(出口戦略)の手段は、IPOが主流でした。しかし、近年ではIPOとM&Aの件数の差が縮まっており、M&Aの勢いが年々盛んになっています。今後もEXITの手段にM&Aが選ばれるケースが増加するでしょう。

出典: 中小企業庁「中小企業・小規模事業者におけるM&Aの現状と課題」より引用

事業拡大や海外展開などを目的としたM&Aに着目!──M&Aの成功事例

過去の成功事例をもとに、M&Aの目的や要因、もたらした効果について具体的に説明します。

【武田コンシューマーヘルスケア×ブラックストーン】

2021年3月、武田薬品工業は連結子会社の武田コンシューマーヘルスケアの全株式を米投資ファンド大手ブラックストーン・グループに2,420億円で譲渡しました。

武田コンシューマーヘルスケアは、風邪薬「ベンザブロック」やビタミンB1製剤「アリナミン」などを製造する企業です。

武田薬品は、非中核事業としていた武田コンシューマーヘルスケアを譲渡することで、収益性の高い医療機関向け事業に資源を集中させることを狙いとしています。

【日本たばこ産業×ベクター・グループ】

2024年10月、日本たばこ産業(JT)は、米国4位を誇るたばこ会社のベクター・グループを完全子会社化しました。

国内のたばこ市場が縮小傾向にある中、JTは海外事業の強化を図るため、新興国を中心に積極的なM&Aを展開していました。今回のベクター・グループ買収は、JTの歴史において過去4番目の規模の買収となり、米国たばこ市場におけるシェア拡大や企業としての存在感を高めることを目的としています。

【トライアルホールディングス×西友】

2025年3月、ディスカウントストア大手のトライアルホールディングス(HD)が、総合スーパー(GMS)である西友の買収を発表しました。この買収は国内小売業界に大きなインパクトを与え、単純合算で売上高1兆円を超える巨大企業が誕生します。

トライアルの強みであるタブレット付き買い物カート「スキップカート」などを、西友の店舗に導入することによる顧客体験の向上や店舗運営の効率化、郊外が中心のトライアルと、都市部に多く店舗を持つ西友で立地の補完関係を活用した都市部戦略の強化が期待されています。

当社支援の成約事例を3つご紹介

【サティス製薬×ユーグレナ】国内有数の化粧品ODM製造企業が成長のためにM&Aを活用

売り手:サティス製薬グループ

買い手:株式会社ユーグレナ

スキンケアD2Cブランドから高評価を得ている国内有数の化粧品ODM製造であるサティス製薬が、世界で初めてユーグレナの大量生産を成功させたバイオテクノロジー企業のユーグレナと、株式交換によりM&Aを行った事例です。

ユーグレナの強みである基礎研究力および営業・マーケティング力と、サティス製薬の強みである化粧品に特化した研究開発力・製品開発力を掛け合わせることで、シナジーを創出できると判断し、M&Aに至りました。

▼詳細はこちら

簡易株式交換による株式会社サティス製薬及び日本ビューテック株式会社の完全子会社化に関するお知らせ

【榊鐵工所×市川スチールエンジニアリング】東北エリアで認定工場を有する鉄骨事業のM&A

売り手:株式会社榊鐵工所

買い手:株式会社市川スチールエンジニアリング

岩手県で100年近い歴史を持ち、Hグレード認定の建築鉄骨製作の榊鐵工所が、国内5工場(千葉・秋田)を展開する建築鉄骨製作をする市川スチールエンジニアリングと資本提携をした事例です。

榊鐵工所は、岩手県のHグレードファブリケーター3社の内の1つでしたが、技術継承の必要性や変化する社会情勢、業界特有の問題に対し、将来に向けた成長を模索していました。

技術や仕組みを共有し合い、企業として更なる成長を目指す中で、市川スチールエンジニアリングをお相手として選ばれました。

▼成約式の様子と両者のインタビューの様子はこちら

【WHOM×アルバイトタイムス】BPaaS戦略を実現したベンチャー企業の資本提携

売り手:株式会社WHOM

買い手:株式会社アルバイトタイムス

2020年に設立され、革新的なRPO(採用代行)サービスを展開するWHOMが、50年以上にわたり人材領域の求人事業を手がけてきたアルバイトタイムスとM&Aをした事例です。

WHOMは事業拡大をする中で、自社単独での成長よりもより大きな資本と提携することで市場展開を加速できると考え、M&Aを検討されました。このM&Aにより、人材業界に新たな価値を創出することが期待されています。

▼成約式の様子と両者のインタビューの様子はこちら

事前の計画や専門家のサポートが重要!──M&Aを成功させるための注意点

M&Aを成功させるには、適切なスキームの選定、綿密なDD、円滑なPMI(統合プロセス)の計画などが必要不可欠です。買収側は事業シナジーの最大化、譲渡側は適正な企業評価と条件交渉に注力することが求められます。

しかし、これらのプロセスには専門的な知識が必要であり、進め方を誤ると期待した成果が得られないリスクも高いです。そこで、経験豊富なM&A仲介会社や専門家のサポートを受けることで、円滑な取引が実現しやすくなります。 M&Aを成功させるためには、信頼できる相談先を選ぶことが重要です。次の項目ではそのポイントを解説していきます。

自社に最適な相談先を選ぼう!──M&Aの相談先を選ぶ際のポイント

M&Aの成功には、適切なパートナーの選定が欠かせません。M&A仲介会社、FA(ファイナンシャル・アドバイザー)、弁護士、税理士など、各専門家のサポートを受けることで、スムーズな手続きを進めることができます。

【M&A仲介会社】

M&A仲介会社は、売り手と買い手の間に立ち、M&Aの仲介を担う企業です。事前相談から候補先の選定、企業評価、各種書類の作成、基本合意・最終契約の締結まで、両者の希望を調整しながらサポートしてくれます。

M&A仲介会社を選ぶ際は、報酬体系、得意な業種や地域、PMI対応の有無、過去の実績などを比較検討し、企業のニーズに合った仲介会社に依頼すると良いでしょう。

【FA(ファイナンシャル・アドバイザー)】

ファイナンシャル・アドバイザーは、M&Aにおいて計画の立案から成約までの一連の助言業務を担う組織です。M&A仲介会社とは異なり、契約を結んだ売り手・買い手どちらか一方の利益を最大化するためにサポートを行います。なお、大手証券会社や投資銀行などがFAに該当し、中小企業を対象とする案件は扱わないケースがほとんどです。

【M&Aプラットフォーム】

オンライン上で、売り手や買い手を検索できるサービスです。登録された案件からM&Aの候補先を探し、M&A成立に向けて交渉を進めていきます。

M&A仲介会社などに比べると専門家によるサポートが十分でない場合がありますが、費用を抑えられる点が特徴です。そのため、コストをできるだけ削減したい場合には適した選択肢と言えます。

【事業承継・引継ぎ支援センター】

事業承継・引継ぎ支援センターは、中小企業の事業承継を支援している、国が設置した公的な相談窓口です。全国47都道府県に設置され、無料で相談することができます。事業承継に関する専門家が在籍しており、M&Aに関するアドバイスを受けることが可能です。また、必要に応じて中小企業診断士など専門家の紹介・派遣も行っています。

【金融機関】

M&A関連業務を行っている金融機関もあります。主な支援内容としては、顧客情報を活用した候補企業の提案や、顧客の事業内容や財務状況に基づくM&Aのアドバイスなどです。

日頃から取引をしている金融機関に相談することで、自社の状況をよく理解した上で、より適切なアドバイスや支援を受けられる可能性があります。

【士業事務所】

法務、税務、会計、労務など、専門知識が求められる場面では、それぞれの分野に特化した士業に相談することが可能です。

例えば、M&Aに伴う会計処理や財務諸表の作成、税金の申告や納付については公認会計士や税理士が適任です。また、法務DDや契約書の作成には、弁護士への相談が適しています。

M&Aのことならお任せください!

株式会社NEWOLD CAPITALでは、中小企業庁が創設したM&A支援機関の登録組織として、事業承継や成長戦略を目的としたM&Aをフルサポートしています。経験豊富なアドバイザーが、高品質かつリーズナブルな費用で貴社をご支援します。M&Aをご検討中の方は、ぜひお気軽にご相談ください。