「EPS(1株当たり純利益)」とは、企業価値や将来性を判断するために欠かせない指標を指します。しかし、単なる数字として見るだけではなく、その背景や変動要因、他の指標との関連性を理解することが重要です。

本記事では、EPSの意味・計算方法から、経営判断にどう活かすべきかをわかりやすく解説します。

Contents

EPSとは?──基本的な意味と重要性

EPSは「Earnings Per Share」の略で、企業が1株あたりでどれだけの利益を生み出しているかを示す指標です。収益力や企業価値を測る基礎的な尺度として広く活用されています。

なお、EPSは有価証券報告書の「主要な経営指標等の推移」や、注記情報の「一株当たり情報」に記載されていることが一般的です。

国内企業間の比較であれば会計基準や税制がある程度共通しているため、EPSは重要な指標です。日本国内での企業分析においては基本的かつ有効な尺度であるため、ここで紹介しています。

EPSの定義と特徴

EPS(1株当たり純利益)は株主の視点から企業の収益性を評価する重要な指標で、企業比較や投資判断にも用いられています。一般的には、EPSの数値が大きいほど、効率よく利益を上げていることになり、企業の収益性が高いと評価されます。

EPSの計算方法は【EPSの計算方法と算出例】の項目で詳しく解説しますが、企業の当期純利益を発行済株式数で割ることで算出できます。計算に経営利益や営業利益ではなく当期純利益が用いられる理由は、株主への配当の原資が当期純利益となっているからです。

EPSの数値は、株価の割高・割安を判断するPER(株価収益率)の計算にも利用されます。投資家や市場関係者はEPSが上昇すると「企業の成長性・収益性が良くなっている」と解釈します。その結果、株価上昇に繋がることもあります。

「決算書の数値を見れば、企業の収益性を確認できるのでは?」と思われるかもしれませんが、必ずしも利益が高いからと言って、収益性も高いとは限りません。利益が高くても、発行している株式数が多ければ、1株当たりの利益は希薄化し、株主に対する還元も少なくなるからです(株式の希薄化)。

EPSであれば、発行済株式数を基に計算されるため、企業の収益性をより的確に把握できます。

一方で、税制や減価償却方法の違いなどの影響を受けやすく、国際的に異なる会計基準の企業同士を比較する際には適していない面があります。異国間での収益力比較には、税引前利益に着目するEBITDA倍率などの方がより適していると言えるでしょう。

しかし、国内企業間の比較であれば会計基準や税制がある程度共通しているため、EPSは依然として重要な指標です。日本国内での企業分析においては基本的かつ有効な尺度であるため、ここで紹介しています。

EPSはなぜ経営者にとって重要なのか

EPSは企業の資本効率や成長性を示す指標として、株主や投資家との対話においても重視されます。また、資本政策や自社株買いの戦略立案にも関わる指標です。

EPSの継続的な成長は、経営者の経営手腕を評価する尺度の一つとされており、EPSの向上は株主からの信頼獲得にもつながります。高いEPSを維持できれば、投資家からの評価も高まり、資金調達をしやすくなるといったメリットもあります。

また、一般的にEPSが上昇すると株価も上昇する傾向にあるため、企業価値の向上にもつながります。結果として、株主価値の増大につながり、長期的な企業価値の向上が期待できるでしょう。こうした背景から、経営者にはEPSの改善を意識した経営戦略を立てることが求められます。

計算方法は意外とシンプル?──EPSの計算方法と算出例

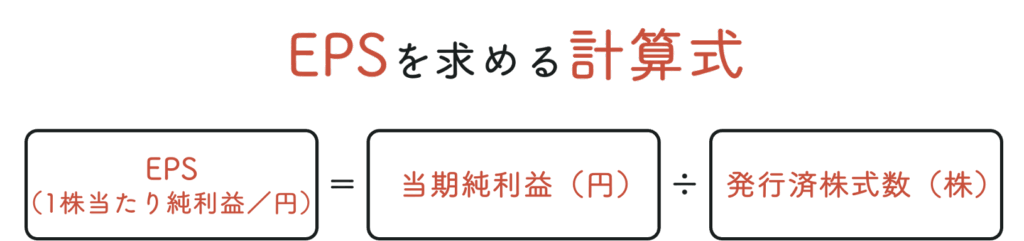

EPSは「当期純利益 ÷ 発行済株式数」というシンプルな計算式で求められます。

具体的な例を出しながら、詳しく解説します。

EPSの計算式とポイント

EPSを求める計算式は以下の通りです。

当期純利益とは、特定の期間(3ヶ月・6ヶ月・1年など)の売上高や収益から、法人税・住民税・事業税などを含めた全てのコストを差し引いた最終的な利益のことです。「当期利益」と呼ぶ場合もありますが、会社法の計算規則では「当期純利益」と呼んでいます。

発行済株式数とは、企業が定款で定めた株式数のうち、実際に発行している株式数で、既に市場に流通している株式の総数のことです。

具体的な数字に当てはめてみましょう。

| 当期純利益 | 発行済株式数 | |

|---|---|---|

| A社 | 2億5000万円 | 20万株 |

| B社 | 2億円 | 15万株 |

上記の場合、EPSが高いのはA社とB社のどちらになるでしょうか。計算式に当てはめると以下のようになりました。

| 1株当たり利益の計算 | |

|---|---|

| A社 | 2億5000万円 ÷ 20万株 = 1,250円 |

| B社 | 2億円 ÷ 15万株 = 1,333円 |

利益が高いのはA社ですが、EPSにするとB社のほうが高いことが分かります。したがって、1株あたりでより多くの利益を生み出しているB社のほうが、収益性が高いと評価できるでしょう。

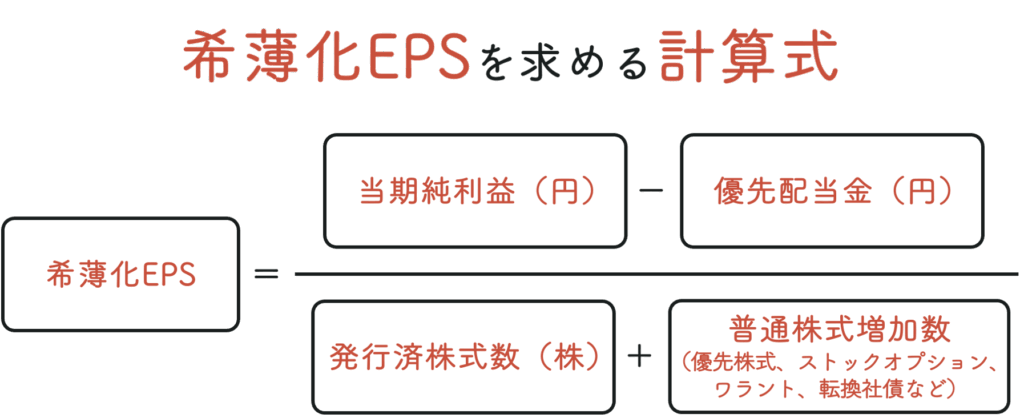

希薄化EPSとは

EPSの中には、「希薄化EPS」と呼ばれる指標も存在します。希薄化EPSとは、ストックオプションや新株予約権など、将来的に株式数が増加すること(潜在株式)を加味して計算された、より厳密で保守的なEPSのことです。

通常のEPSが「現在の発行済株式数」を基に計算されるのに対し、希薄化EPSは「潜在的に発行される可能性のある株式」までを含めて算出されます。そのため、将来の株式数増加による1株あたり利益の希薄化リスクを見積もる指標として、より慎重な収益性評価に用いられます。

希薄化EPSは以下の計算式で求めます。

希薄化EPSの計算では、当期純利益から優先配当金を差し引き、発行済株式数に普通株式増加数(優先株式、ストックオプション、ワラント、転換社債など)を加えた株式数で割ります。単純なEPSの計算よりも複雑な計算になりますが、希薄化のリスクを考慮した数値を公表することで、株主に対する情報の透明性を高める効果があります。

計算例で理解するEPSの見方

次に、実際の企業データをもとに、EPSの計算と読み取り方を解説します。

【トヨタ自動車株式会社】

以下は、トヨタ自動車株式会社の有価証券報告書と決算短信によるデータを一部抜粋したものです。当期純利益は有価証券報告書の「親会社の所有者に帰属する当期利益」の項目から、発行株式数は決算短信の「期中平均株式数」の項目から抜粋しました。

| 決算期 | 2022年3月期 | 2023年3月期 | 2024年3月期 |

|---|---|---|---|

| 当期純利益 (百万円) | 2,850,110 | 2,451,318 | 4,399,855 |

| 発行済株式数 (株) | 13,887,347,864 | 13,658,381,747 | 13,512,848,373 |

出典:

トヨタ自動車株式会社「有価証券報告書 2024年3月期」

日経会社情報DIGITAL「トヨタ:2024年3月期 決算短信」

日経会社情報DIGITAL「トヨタ:2023年3月期 決算短信」

それでは、各年のEPSを求めてみましょう。

| 決算期 | EPS |

|---|---|

| 2022年3月期 | 2,850,110百万円 ÷ 13,887,347,864株 = 205.230691円 |

| 2023年3月期 | 2,451,318百万円 ÷ 13,658,381,747株 = 179.473531円 |

| 2024年3月期 | 4,944,933百万円 ÷ 13,512,848,373株 = 365.943054円 |

このような結果になりました。実際、有価証券報告書の「基本的1株当たり親会社の所有者に帰属する当期利益」と照らし合わせると、2022年から順に「205.23円」「179.47円」「365.94円」となっているため、相違ありません。

【ソニーグループ株式会社】

次に、ソニー株式会社のデータをもとにEPSを計算します。以下は、ソニー株式会社の決算短信のデータを一部抜粋したものです。当期純利益は「当社株主に帰属する当期純利益」の項目から、発行株式数は「期中平均株式数」の項目から抜粋しました。

| 決算期 | 2023年3月期 | 2024年3月期 |

|---|---|---|

| 当期純利益 (百万円) | 970,573 | 1,005,277 |

| 発行済株式総数 (株) | 1,235,700,843 | 1,231,242,015 |

出典:

ソニー株式会社「2024年3月期 決算短信〔IFRS〕(連結)」

それでは、各年のEPSを計算式に当てはめてみます。

| 決算期 | EPS |

|---|---|

| 2023年3月期 | 2,850,110百万円 ÷ 13,887,347,864株 = 205.230691円 |

| 2024年3月期 | 970,573百万円 ÷ 1,231,242,015株 = 788.287752円 |

このような結果になりました。実際、決算短信の「基本的1株当たり当期純利益」と照らし合わせると、2024年は「788.29」、2023年は「813.53円」となっているため、相違ありません。

ROE・PER・配当性向などの指標も要チェック!──EPSと株式投資の関係性

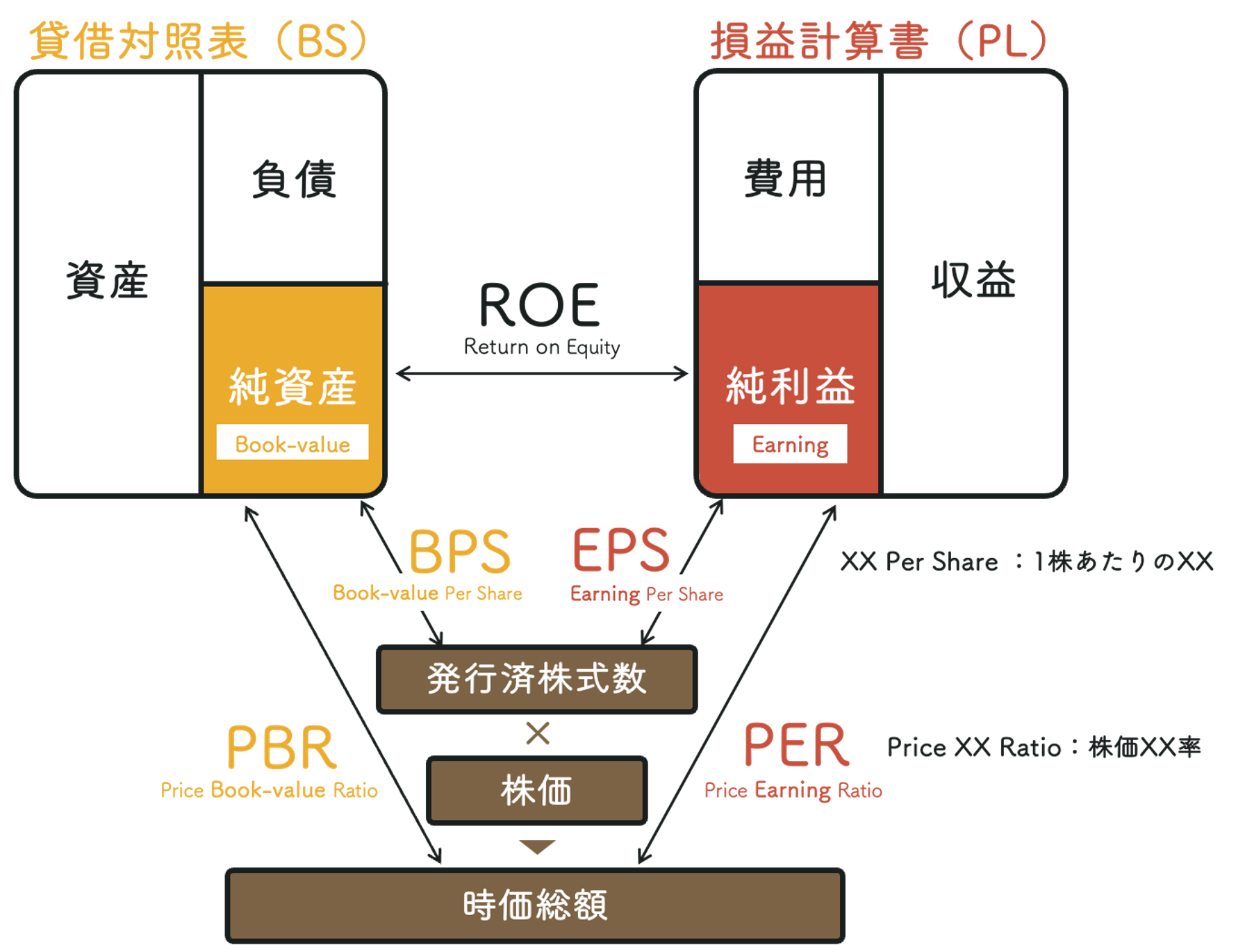

EPSは企業の収益性を評価する重要な指標ですが、EPSだけでは企業価値を正しく判断することはできません。関連指標とセットで読み解くことが重要となるため、その他の指標との関係性について詳しく解説していきますが、この図を覚えておけば全ての関係性が把握できます。

ROE(自己資本利益率)・PBR(株価純資産倍率)との関係

EPSはROE(自己資本利益率)やPBR(株価純資産倍率)と密接に関係しており、企業の収益性や投資価値を評価するうえで、EPSとROE・PBRを併用することで、多角的な分析が可能です。

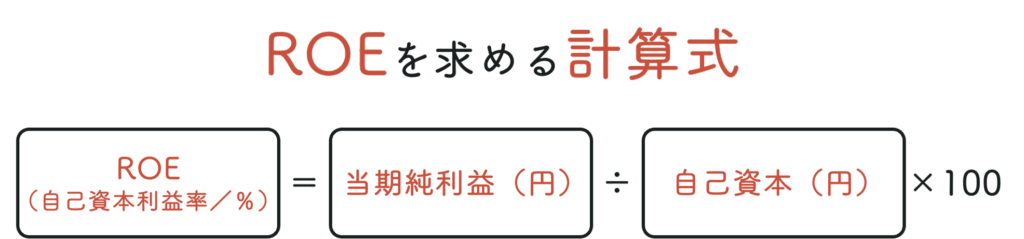

ROE(自己資本利益率)

ROEは「Return On Equity(自己資本利益率)」の略称で、EPSと同様に企業の収益性を評価する際に用いられる指標です。具体的には、「株主が出資した自己資本(純資産)に対して、企業がどのくらいの利益を生み出しているか」を示す指標です。

ROEは以下の計算式で求めます。

算出したROEの数値が高いほど、資本を有効活用し、効率的な経営を行っていると考えられます。

また、EPS(1株当たりの純利益)とBPS(1株当たりの純資産)を計算式に用いてROEを導き出すことも可能です。

その場合は以下のように求めます。

この式からもわかる通り、EPSが変動すればROEも変動する傾向にあります。 ただし、BPSの水準によってROEの変化は異なるため、必ずしも単純に連動するとは限りません。

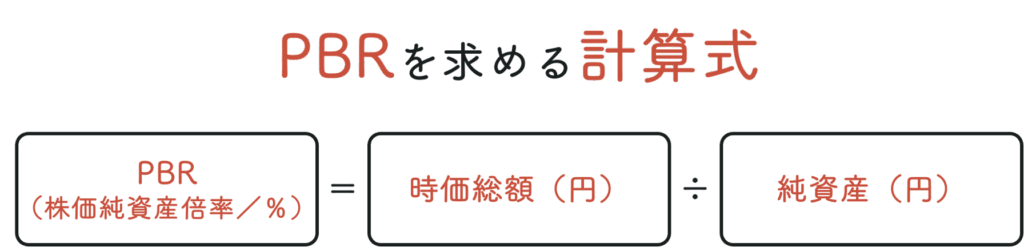

PBR(株価純資産倍率)

PBRは「Price Book-value Ratio(株価純資産倍率)」の略で、企業の株価が1株当たり純資産(BPS)に対してどの程度の倍率で評価されているかを示す指標です。企業の資産価値に対する市場評価を把握するために用いられます。

PBRの計算式は以下の通りです。

また、株価とBPS(1株当たり純資産)を活用して求めることも可能です。

計算式は以下のようになります。

一般的に、EPS(1株当たり当期純利益)が上昇すると、企業の収益性に対する期待から株価も上昇する傾向があります。その結果、PBR(株価純資産倍率)も上昇する可能性が高いと考えられます。

ただし、BPSの金額によってはPBRが上昇しないケースもあり、一概にEPSとPBRが連動するとは言えません。

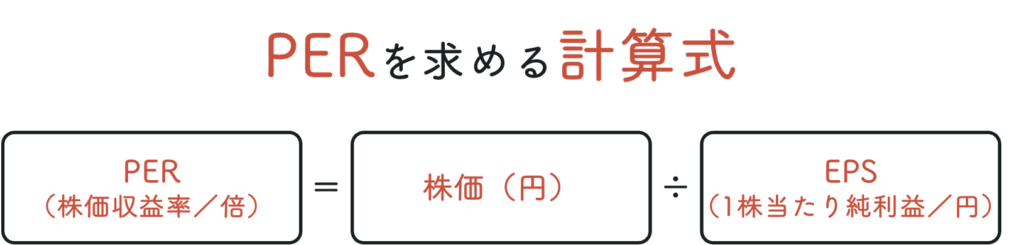

PER(株価収益率)との関係

PERは「Price Earnings Ratio(株価収益率)」の略で、株価がEPS(1株当たりの純利益)に対し、何倍まで買われているのかを示す指標です。

一般的にPERの数値が高いほど割高、低いほど割安と判断されます。

15倍を上回れば割高、下回れば割安と判断されることが多いですが、業界や企業状況によりPERの数値は異なるため、類似企業の数値と比較するのが一般的です。

PERは以下の図のように、「株価÷EPS」で算出されるため、EPSが株価形成に与える影響が大きくなっています。

また、反対にEPSとPERを用いて株価を算出することも可能です。

このように、株価・PER・EPSは関係が深く、EPSやPERの数値は株価に影響を及ぼす可能性が高くなっています。

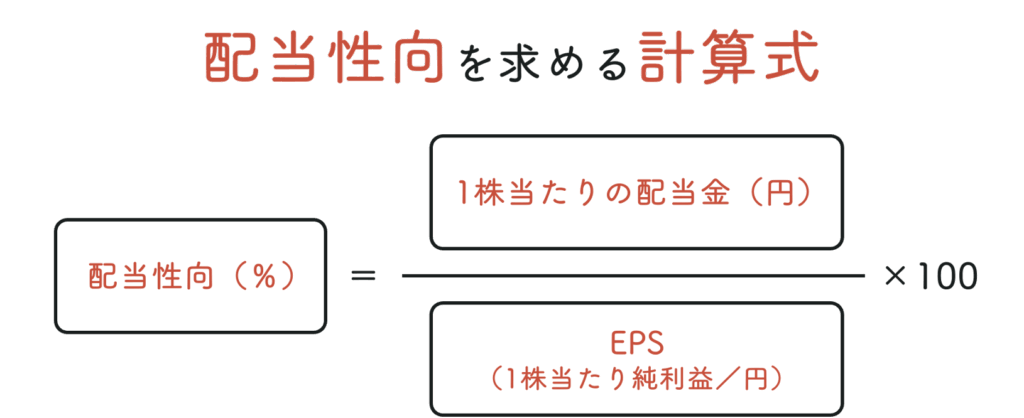

配当性向との関係

配当性向はEPSのうち、どの程度が株主還元に回っているかを示す指標です。

以下の計算式で求めます。

配当性向が高いほど、企業は株主に対して多くの配当金を還元しようとしていると言えます。ただし、配当性向が低いからと言って、必ずしも株主への配慮を怠っているとは限りません。

経営方針や業種によって異なりますが、配当性向は一般的に30%前後が適切とされ、上場企業では30~50%を目安に支給されることが多いです。例えば、事業拡大に向けて利益を内部留保している場合は、将来的に株主にとってプラスになる可能性も考えられます。

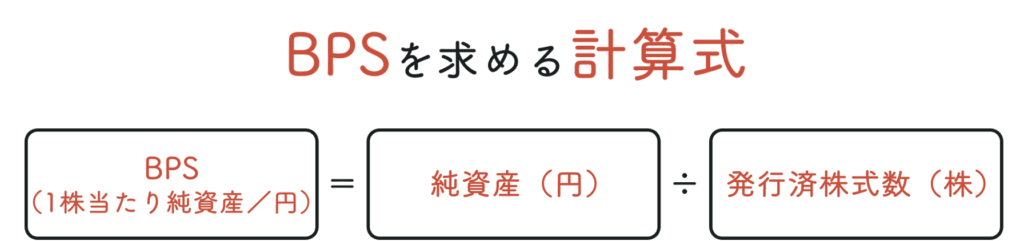

BPS(1株当たり純資産)との関係

BPSは「Book value Per Share(1株当たり純資産)」の略で、企業の安定性を判断する指標です。EPSとともに、BPSを使って企業の安全性や価値の裏付けを確認することができます。一般的にBPSが高いと資産基盤が強く、企業の安定性が高いと言われています。

計算式は以下の通りです。

「発行済株式数で割る」という点はEPSと共通です。一方、EPSは利益を、BPSは純資産を対象としている点が相違点になります。つまり、EPSは企業の収益力を、BPSは企業の資産力を示しているということです。両方を組み合わせて分析することで、企業の総合的な価値を確認できます。 なお、先述した通り、BPSはPBR(株価純資産倍率)の計算にも用いられます。

EPSが変動する理由は、利益の増減だけではない?──EPSが変動する要因とは

EPSは以下の表のように、利益の増減だけでなく、株式数や特別損益の影響も受けます。変動要因を理解しておくことで、経営戦略に活かせます。

| 要因 | EPSの数値 |

|---|---|

| 企業の利益が[増加] | 上がる |

| 企業の利益が[減少] | 下がる |

| 発行済株式数が[増加] | 下がる |

| 発行済株式数が[減少] | 上がる |

| 特別[損失]が発生 | 下がる |

| 特別利益が[発生] | 上がる |

それでは、増加する場合と減少する場合、それぞれのケースについて詳しく見ていきましょう。

※ 発行株式数が変動しないことを前提とします

EPSが増加する場合

EPSが増加する要因を大きく分けると、「純利益の増加」「発行済株式数の減少」「マクロ的要因」の3つに分類されます。

純利益の増加

EPSの計算に用いられる「当期純利益」が増加すると、EPSも増加する傾向にあります。

当期純利益が増加する要因には、以下のようなものがあります。

・コスト削減(売上原価、販管費の削減など)

・新市場進出などによる売上の拡大

経費を削減できればその分だけ利益が増加し、結果としてEPSの上昇につながります。

また、事業拡大や新市場への進出などによって売上が伸びれば、当然利益も増加しEPSも上がるという仕組みです。

発行済み株式数の減少

EPSの計算において分母に当たる「発行済株式数」が減少することも、EPSが増加する要因の一つです。市場に流通する株式数が減少すれば、同じ純利益でも1株当たりの利益は増加するため、EPSは上昇します。

発行済株式数が減る要因は以下の通りです。

・自社株買い

・株式併合

「自社株買い」とは、株式市場に出回っている自社株を企業が自己資金で買い戻すことです。企業は株式市場での買付や取引時間外の取引制度(ToSTNeT)を使って自社株を取得できます。

買い戻した自社株を消却すれば、発行済株式数は減少し、結果としてEPSが上昇します。そのため、自社株買いの発表は株主にとってポジティブなニュースと捉えられることが多いです。

また、複数の株式を1株に統合する「株式併合」も発行済株式数を減らす有効な手段です。

マクロ的要因

市場環境や業績動向、景気といったマクロ的な要因もEPSに影響を及ぼします。市場や景気が好調であれば、企業の利益が増加し、EPSも上昇する可能性が高いです。また、為替の変動も輸出企業には影響があるでしょう。例えば円安になると、外貨建てで得た売上が円に換算された際の金額が増加するため、収益が押し上げられ、結果としてEPSの増加につながります。

EPSが減少する場合

EPSが減少する要因は大きく分けて「純利益の減少」「発行済株式数の増加」「マクロ的要因」の3つに分類されます。

純利益の減少

EPSの計算に用いられる「当期純利益」が減少すると、EPSも減少する傾向にあります。当期純利益が減少する原因は以下の通りです。

・業績の悪化

・コストの増加

・事業再編などによる設備投資の実施

売上が下がるなど業績が悪化すれば、当然ながら利益も下がり、それに伴いEPSも減少する可能性が高くなります。また、経費の増加によっても利益は圧迫され、EPSの低下につながります。

ただし、利益が減少したからと言って、必ずしも経営状況が悪化しているとは限りません。例えば、新規事業の立ち上げや事業拡大に伴い、設備投資などを行った際は一時的にコストがかかり利益が減少するかもしれませんが、長期的に見れば利益が増加する可能性もあります。利益が減少した際は、その原因に目を向けて企業状況を的確に判断することが大切です。

発行済み株式数の増加

同じくEPSの計算に用いられる「発行済株式数」が増加した場合、同じ利益でも1株当たりの利益が希薄化されるため、EPSは減少します。

発行済株式数が増加する原因は以下のような内容が考えられます。

・株式分割

・増資(公募増資、第三者割当増資など)

株式分割とは、その名の通り発行済株式を複数に分割することです。例えば100株だったものを200株や300株に分割するような行為を指します。

また、増資とは新たに株式を発行して資金を調達することを意味し、公募増資や第三者割当増資がその代表例です。第三者割当増資では、取引先や自社役員など特定の第三者に対して新株を有償で発行します。

このように、株式数が増えると1株当たりの株価は下がりますが、株式価値が下がることで投資家が購入しやすくなり、結果として株式の流動性が高まり、株価が上昇する可能性も否定できません。

マクロ要因

EPSが減少する場合も、景気や市場動向に影響されるケースがあります。例えば、以下のような原因が考えられます。

・競争激化による販売価格の引き下げ

・原材料価格の高騰によるコスト増加

・円高による収益減少(輸出企業の場合)

・特別損失の発生(自然災害による一時的な損失など)

EPSをもとに企業評価を行う際は、企業特有の要因と上記のようなマクロ的要因を組み合わせて分析することが大切です。

EPS成長率や各業界の数値比較は必須!──EPSを使った分析と実践活用

的確な分析を行うためには、過去のEPSの推移や類似企業と比較することが大切です。ここでは、実務におけるEPS分析の応用方法について解説します。

EPSで見る収益性と成長性の判断

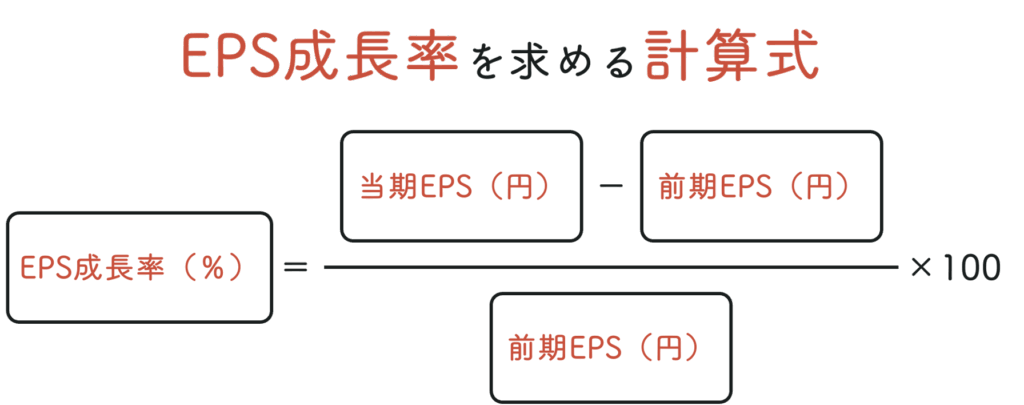

EPSは発行済株式数をはじめ様々な要因で変動するため、単年度の数値だけでは企業の実態を正確に把握するのが難しいケースもあります。そこで有効になるのが、「EPS成長率」を確認する方法です。EPS成長率は、当期と前期のEPSを比較し、どのくらい成長しているかを表す指標です。EPS成長率が高い企業は、利益水準が着実に伸びており、将来的な事業拡大や株主リターンの向上が期待できると判断されます。

EPS成長率は、以下の計算式で求めます。

具体的な例を見ていきましょう。

| 企業名 | 前期EPS(円) | 当期EPS(円) |

|---|---|---|

| A社 | 1300円 | 1800円 |

| B社 | 1500円 | 2000円 |

上記の場合、成長率がより高いのはA社・B社どちらになるのでしょうか。計算式に当てはめてみると、以下のようになります。

| 企業名 | EPS増加率の計算 |

|---|---|

| A社 | {(1800円 – 1300円) ÷ 1300円} × 100 = 約38% |

| B社 | {(2000円 – 1500円) ÷ 1500円} × 100 = 約33% |

どちらもEPSが500円上昇しているという点は共通していますが、成長率で見るとA社のほうが高い結果になりました。このように、EPSの推移だけでなく成長率も算出することで、より具体的に企業の成長度合いを確認できます。

ただし、特別損益など一時的な要因でEPS成長率が変動する可能性もあるため、企業状況の把握も欠かせません。

EPSを使った業種・銘柄分析の方法

EPSの平均値は業種や市場により異なります。そこで、業種・市場ごとにEPSを分析する手法が役立ちます。業種・市場ごとのEPSは日本取引所グループの統計資料から確認することが可能です。

以下の表は、2025年4月時点のEPS上位・下位業種をまとめたものです。

【EPSが高い業種】

| 市場区分 | 順位 | 業種 | EPS |

|---|---|---|---|

| プライム市場 | 1 | 海運業 | 462.51 |

| 2 | 鉄鋼 | 342.58 | |

| 3 | 鉱業 | 290.26 | |

| 4 | 空運業 | 271.46 | |

| 5 | ゴム製品 | 270.25 | |

| スタンダード市場 | 1 | 陸運業 | 243.60 |

| 2 | 輸送用機器 | 193.79 | |

| 3 | ガラス・土石製品 | 180.35 | |

| 4 | 空運業 | 177.75 | |

| 5 | 鉄鋼 | 166.94 | |

| グロース市場 | 1 | 証券、商品先物取引業 | 477.59 |

| 2 | 繊維製品 | 141.97 | |

| 3 | 輸送用機器 | 111.78 | |

| 4 | 電気・ガス業 | 104.90 | |

| 5 | 金属製品 | 101.85 |

【EPSが低い業種】

| 市場区分 | 順位 | 業種 | EPS |

|---|---|---|---|

| プライム市場 | 1 | 非鉄金属 | 37.41 |

| 2 | 証券、商品先物取引業 | 102.08 | |

| 3 | サービス業 | 102.62 | |

| 4 | 金属製品 | 109.91 | |

| 5 | 情報・通信業 | 112.19 | |

| スタンダード市場 | 1 | 電気・ガス業 | -75.66 |

| 2 | 銀行業 | 20.55 | |

| 3 | その他金融業 | 43.54 | |

| 4 | 精密機器 | 53.80 | |

| 5 | 小売業 | 58.71 | |

| グロース市場 | 1 | 食料品 | -84.71 |

| 2 | 医薬品 | -40.81 | |

| 3 | 卸売業 | -32.82 | |

| 4 | 精密機器 | -20.71 | |

| 5 | 製造業 | -12.75 |

出典:日本取引所グループ「規模別・業種別PER・PBR(連結・単体)一覧 2025年4月」

上記の表はあくまで上位・下位の業種を示したものです。異なる業種・市場と比較するのではなく、自社や対象企業に該当する業種・市場のEPSを確認しましょう。

自社株買いや株式分割がEPSに与える影響

先述した通り、自社株買い・株式分割といった資本政策も、EPSに大きな影響を及ぼします。自社株買いを実施すると、市場に流出している株式数を減らすことができ、EPSの上昇につながります。一般的に、資本効率の向上や還元性向の拡大を目的に自社株買いを行うケースが多いです。

詳細は、【株主価値を意識した経営の判断材料にする】で解説します。

反対に株式分割を行った場合、市場に出回る株式数が増加し、EPSが減少する可能性が高まります。

いずれにせよ、EPSの数値変動だけで判断するのではなく、企業の背景や意図を踏まえた上で判断することが大切です。また、EPSだけでなく、BPSやROE、PERなどの指標も併用することで、より正確な評価が可能となります。

EPS単独での過信は危険!?──EPSを活用する際の注意点

EPSは便利な指標ですが、単独で過信することにはリスクがあります。EPSの活用において、注意すべき落とし穴を解説します。

EPSの増加が必ずしも収益増とは限らない

EPSは企業の収益性を図る重要な指標ですが、必ずしも「EPSの増加=収益性の増加」とは限りません。EPSは当期純利益だけでなく、発行済株式数の変動や一時的な特別利益などにも影響を受けるからです。株式数の変動や一時的な利益によるEPSの上昇は、持続的な成長とは異なることを念頭に置くことが大切です。

EPS成長率にも注目する

長期的な成長トレンドを捉えるためには、短期的なEPSの変動だけに注目するのではなく、継続的なEPS成長率の推移を見ることが重要です。

EPS成長率は「(当期EPS ―前期EPS)÷前期EPS×100」で算出します。

この指標を使えば、単年のEPS増減に惑わされず、企業の持続的な成長力を評価できます。 新規事業への参入や事業拡大による設備投資などにより、一時的にEPSが下がってしまうケースもあります。しかし、そうした投資が実を結び、中長期的にEPS成長率が上昇していれば、企業の業績は順調に伸びていると捉えることができます。

経営者必見ポイント!──EPSを経営判断に活かす方法

EPSは投資家の企業評価に使われることが多いですが、経営者にとっても自社の成長や安定経営につながる重要な指標です。EPSの数値を企業経営の意思決定にどのように反映させるか、実践的な視点から解説していきます。

株主価値を意識した経営の判断材料にする

EPSを上げる経営施策には、「コスト削減」「自社株買い」「成長投資」などが挙げられます。それぞれの施策がEPSにどのような影響を与えるか、ポイントを整理して見ていきましょう。

コスト削減

不採算部門の整理や生産効率の改善といったコスト削減は、純利益の増加をもたらし、結果としてEPSの上昇に寄与します。EPSは「純利益÷発行済株式数」で算出されるため、利益が増加すれば、EPSも比例して上がる構造です。

ただし、短期的・過度なコスト削減は、長期的な成長の阻害や品質低下の原因になるかもしれません。持続可能なコスト削減を実施することが、EPSの継続的な上昇につながります。

自社株買い

自社株買いは、企業が市場から自社の株式を購入することです。これにより、発行済株式数が減少し、純利益が変わらなくても1株当たりの利益(EPS)は上昇します。

ただし、自社株買いには当然資金が必要になります。計画的に進めなければ、将来の投資機会や成長を阻害してしまうかもしれません。また、株価の短期的な上昇を狙った施策として評価される一方で、長期的な成果を得るには、企業の成長戦略との整合性が不可欠です。

自社株買いを検討する際は、成長戦略を立てたうえで慎重に進めることが大切です。

成長投資

研究開発・設備投資・新規事業の立ち上げといった成長投資は、短期的には利益が圧迫され、EPSが一時的に低下する可能性があります。しかし、これらの投資が実を結び、収益性の高い製品・サービスを生み出すことができれば、中長期的にはEPSの上昇につながります。

例えば、研究開発投資を増やすことで、利益率の高い新製品を市場投入できれば、売上・利益が拡大し、EPSの成長に直結します。

成長投資は企業の将来を左右するため、どの事業にどのくらい投資するか計画を立て、リスクとリターンを見極めると良いでしょう。

EPSと自社の企業価値向上施策との関係を知る

コスト削減・自社株買い・成長投資など、EPSを上昇させる施策は、企業の収益性や成長性を高めることになります。その結果、株主価値が増大し、企業価値の向上につながります。EPSは重要な指標ですが、大切なのは一時的な数値の向上ではなく、長期的な企業価値の向上を目指した経営戦略を立てることです。

専門的な視点でより正確な企業評価を!──専門家に相談するメリット

EPSや関連指標の分析は、専門的な視点が必要な場合もあります。ファイナンスやM&Aに精通した専門家に相談することで、より精緻な経営判断や投資戦略が可能になります。特に、株主構成の見直しや資本政策の策定には専門家のサポートが有効です。

株式会社NEWOLD CAPITALでは、中小企業庁が創設したM&A支援機関の登録組織として、事業承継や成長戦略を目的としたM&Aをフルサポートしています。経験豊富なアドバイザーが、高品質かつリーズナブルな費用で貴社をご支援します。M&Aをご検討中の方は、ぜひお気軽にご相談ください。