従業員持株会は、企業経営の安定化や従業員の資産形成に貢献する制度ですが、その導入にはメリットとデメリットが伴います。 本記事では、従業員持株会の基本的な仕組みから、企業・従業員それぞれの視点での利点とリスク、設立プロセス、注意点まで詳しく解説します。経営者として導入を検討する際のポイントを抑え、より効果的な活用方法を探りましょう。

Contents

- 1 自社株式を購入しやすく、安定株主の確保ができる制度!──従業員持株会とは?

- 2 年々増加傾向!非上場企業でも導入実績あり!──従業員持株会の導入状況について

- 3 従業員・企業、双方に多大なメリットあり!──従業員持株会のメリット

- 4 売却時やリスク分散、配当などで注意が必要!──従業員持株会のデメリット

- 5 円滑に運営するために導入前に要チェック!──法務視点での従業員持株会に関する注意点

- 6 注意点や工夫すべきポイントも併せて解説!──従業員持株会の設立プロセス

- 7 注意点や工夫すべきポイントも併せて解説!──従業員持株会の設立プロセス

- 8 従業員持株会は、適切な運用次第で多くのメリットをもたらす!──まとめ

自社株式を購入しやすく、安定株主の確保ができる制度!──従業員持株会とは?

従業員持株会とは、従業員を対象に会員を募り、自社株式を共同購入する制度のことです。多くの場合、自社株式を購入しやすくしたり、安定株主を確保したりするために利用しています。実態については、【従業員持株会の導入状況について】の項目で後述しますが、持株会を導入する企業や加入者は増加傾向であることは確かです。

従業員持株会の定義

従業員持株会は、その名の通り従業員から会員(株主)を募る制度です。毎月の給与や賞与から天引きした拠出金を原資に自社株式を共同購入し、拠出金額に応じて持分が配分されます。

従業員が自社株式を保有することにより、企業は長期的に自社の株式を保有する安定株主を確保できます。また、会社が一定割合の金額を上乗せする奨励金制度もあるため、従業員にとっても魅力的な制度となっています。

なお、持株会への加入は任意となっていますが、安定株主を増やすために加入を推奨する企業も少なくありません。

ちなみに、従業員持株会の対象はあくまで従業員のみです。原則*として、取締役や執行役は会員になることはできません。また、従業員と言っても、臨時的な雇用であるアルバイト・パートタイム労働者は、加入資格から外すことが一般的です。

*社長(支配株主)・同族以外の役員であり、奨励金など会社から資金援助することがない場合のみ、役員も持株会に加入することが可能。

従業員持株会と役員持株会の違い

持株会には、「従業員持株会」のほかに「役員持株会」という制度があります。

役員持株会は、会員対象が従業員ではなく役員になり、従業員持株会とは別の組織として発足されます。役員による自社株式の取得を容易にすることが主な目的です。 仕組みとしては、従業員持株会と同じように、会社が拠出金を給料などから天引きをして、自社株式を取得します。ただし、役員持株会には奨励金の支給など経済的援助はありません。

| 株主 | 取得する株式 | 目的 | 実施会社 | 奨励金 | |

|---|---|---|---|---|---|

| 従業員持株会 | 会社の従業員 | 自社株式 | ・従業員の福利厚生の充実 ・経営参加の意識向上 |

対象株式を発行する会社 | あり |

| 役員持株会 | 会社の役員 (子会社の役員含む) |

自社株式 | ・役員による自社株式の取得を容易にする | 対象株式を発行する会社 | なし |

従業員持株会の仕組み

次に、従業員持株会の具体的な仕組みについて解説します。従業員持株会の流れとしては、以下の通りです。

① 従業員から会員を募る

② 自社株式取得の原資として、会員の給与・賞与から拠出金を天引きする

③ 自社株式を持株会が共同購入する

④ 購入した株式を、会員の出資額の割合に応じて配分する

なお、持株会を通じて購入した株式はあくまで持株会のもので、従業員が直接保有するわけではありません。イメージとしては、分譲マンションなどと同じように考えると分かりやすいでしょう。

従業員持株会は、従業員の財産形成を支援する福利厚生の一つです。その証拠に、従業員が自社株式を購入する際、会社が一定割合の金額を上乗せする「奨励金」の仕組みがあります。必ずしもすべての持株会で奨励金があるとは限りませんが、一般的に約5~10%の割合で支給されています。詳しくは【従業員持株会のメリット】の項目をご覧ください。

また、従業員持株会は未上場企業でも運営されていて、その場合は企業から配当を受ける仕組みとなっています。

従業員持株会の運営・管理体制

従業員持株会は、設立にあたり官公庁へ届け出を提出する必要がありません。一般的に、民法上の組合として組織形態をとります。組合の設立には、設立発起人を決定する必要があります。

管理・運営については、社内で実施する場合と、外部の証券会社に委託する場合がありますが、後者のケースが多いです。

年々増加傾向!非上場企業でも導入実績あり!──従業員持株会の導入状況について

先述した通り、従業員持株会を採用する企業は年々増加傾向にあります。ここでは、上場企業・非上場企業それぞれの導入状況について解説していきます。

上場企業の導入実績

東京証券取引所のレポート*によれば、2023年3月31日時点の調査において、国内の東京証券取引所上場企業社3,932社のうち、3,273社で持株会を導入しています。増加している背景としては、近年の超低金利政策により、有効な運用先として多数の企業が持株会を採用していると考えられます。

また、従業員持株会が保有する株式の時価総額は、前年度末比2兆1069億円(31.6%)増加し、8兆7,838億円となりました。従業員持株会の加入者1人あたりの平均保有額についても、前年度比62.3 万円(28.3%)増加して282.4 万円を記録。18 年ぶりに過去最高を更新しています。 以下の表は、過去3年の従業員持株会状況をまとめたものです。

| 2021年度 | 2022年度 | 2023年度 | |

|---|---|---|---|

| 持株会株式保有金額(億円) | 63,732 | 66,768 | 87,838 |

| 持株会株式保有比率(%) | 0.91 | 0.94 | 0.90 |

| 加入者1人当たりの 平均株式保有金額(万円) |

213.7 | 220.1 | 282.4 |

| 持株会加入者数(万人) | 298.2 | 303.3 | 311.0 |

| 加入者数の調査対象会社 従業員数に対する割合(%) |

37.65 | 36.97 | 37.82 |

| 保有単元数(万単元) | 3,219.5 | 3,314.5 | 4,210.9 |

| 保有比率 (単元数ベース/%) |

1.06 | 1.06 | 1.03 |

| 加入者1人当たりの 平均保有単元数(単元) |

10.79 | 10.92 | 13.54 |

さらに、従業員にとって最大のメリットとも言える奨励金についても、上昇傾向にあります。その証拠に、奨励金の平均支給額は、過去最高額の2022年度から5.27 円増加し99.79 円となり、過去最高を更新しました。ちなみに、業種別の平均支給額を見ると、情報・通信業の134.77円が最高額となっています。

このように、従業員持株会を採用する上場企業は年々増加し続けている状況です。

*出典:東京証券取引所「2023年度従業員持株会状況調査結果の概要について」より引用

非上場企業でも導入されているのか?

非上場企業においても、従業員持株会は多く導入されています。

特に、長期的な従業員のモチベーション向上や資産形成の手段として活用されていることが多く、株式の流動性が低い非上場企業においては、持株会が経営の安定化や従業員のエンゲージメント強化に寄与しています。

さらに、上場後を見据えた戦略としても従業員持株会は有効です。

従業員にとっては、上場後の株価上昇を期待できるメリットがあります。上場株式の場合、株式市場で取引がなされるため、株価が変動します。自社の株価が上昇すれば、キャピタルゲインを獲得できる可能性があります。

一方、経営陣にとっては、従業員との関係が良好で、日頃から円滑なコミュニケーションが取れている場合、従業員持株会は安定株主として機能します。その結果、上場後も経営陣は自己保有株に加えて従業員持株会の保有割合も考慮しながら、一定の支配権を維持することが可能となります。

このように、非上場企業でも従業員持株会を導入することで様々な効果を得られるため、導入する企業が多く存在します。

従業員・企業、双方に多大なメリットあり!──従業員持株会のメリット

上記で少し触れましたが、従業員持株会には様々なメリットがあります。従業員・企業それぞれのメリットを詳しく見ていきましょう。

従業員にとってのメリット

従業員にとってのメリットとして、以下の3点があります。

① 奨励金などの補助を受けながら資産形成ができる

② 少額から購入できる

③ 給与や賞与から自動的に差し引かれるため手間がかからない

① 奨励金などの補助を受けながら資産形成ができる

奨励金とは、従業員が自社株式を購入する際に、会社が一定割合の金額を上乗せし、その分、株式を多く購入できる制度です。持ち株数が多いほど、業績が伸びた際に多くの配当金を得ることができます。一般的に5~10%の割合で支給されることが多いです。 イメージしやすいよう、具体的な計算式を見ていきましょう。

| 株価 | 毎月の購入金額 | 奨励金 |

|---|---|---|

| 1,000円 | 20,000円 | 10% |

上記のような場合、実際に購入できる株式数は以下の計算で求めることができます。

{毎月の購入金額20,000円+奨励金2,000円(=20,000円×10%)}÷ 株価1,000円 = 22株

実際は20株分の金額しか出資していないところを、奨励金が上乗せされることで、22株分購入できるという仕組みです。

奨励金は、従業員持株会への加入を後押しするのに非常に効果的な制度であるため、多くの企業が導入しています。東京証券取引所のレポート*によれば、2023年度は調査対象会社全体の96.6%(3,163社)の企業で支給されているようです。

さらに、奨励金額については、100 円以上150 円未満を支給している会社が全体の42.2%(1,381社)と最も多く、中でも奨励金額100 円の会社が1339 社と大半を占めています。

*出典:東京証券取引所「2023年度従業員持株会状況調査結果の概要について」より引用

② 少額から購入できる

2018年に全国の証券取引所に上場する全株式の取引単位が100株単位(1単元)に統一されました。その関係で、通常の株取引では最低単元の株を買うのに数万円~数十万円が必要になります。1株あたりの金額が高いと、投資をしたくても手が出しにくいという人も多いでしょう。

一方、従業員持株会では、1株からの購入が可能です。一般的に1000円~数千円程度から購入できるため、日々の生活に支障をきたすことなく自社株を保有できます。

③ 給与や賞与から自動的に差し引かれるため手間がかからない

従業員持株会では、毎月の給与や賞与から自動的に一定額が天引きされます。従業員にとっては自己管理の必要がなく、手間がかかりません。自ら銘柄やタイミングを考慮する必要もないので、簡単に資産形成ができます。

もちろん、収入やライフスタイルの変化などにより毎月の金額を増減したい場合は、途中で金額を変更することも可能です。

また、企業の業績によっては配当金も期待できます。配当金とは、企業の利益の一部を株主に還元したものです。配当金は「一株あたりの金額」として支払われるため、株式を多く保有しているほど、より多くのリターンを得ることができます。

さらに、購入時の価格より株価が上昇していれば、その差額がキャピタルゲイン(譲渡益)となり、資産形成に役立つでしょう。

企業にとってのメリット

次に、企業にとってのメリットとして、以下4点が挙げられます。

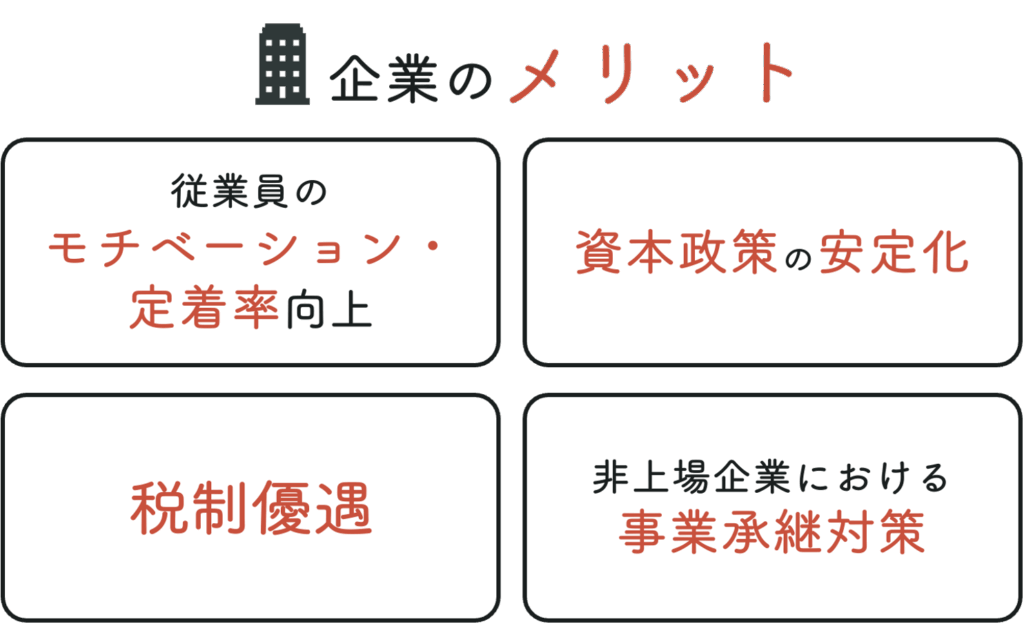

① 従業員のモチベーション・定着率向上

② 資本政策の安定化

③ 税制優遇

④ 非上場企業における事業承継対策

① 従業員のモチベーション・定着率向上

従業員に長期的な財産形成の機会を提供する持株会制度は、会社独自の法定外福利厚生として位置づけられています。福利厚生を充実させることで、対外的な評価の向上や従業員の満足度につながり、結果として従業員の長期的な定着を期待できるでしょう。

また、企業の業績が上がることで、株価上昇や配当金の還元につながります。「自分の働きが会社の収益増につながる」という意識から、従業員のモチベーションや企業への貢献意識が高まるかもしれません。さらに、株主として経営に対する参画意識が芽生えることもあり、組織全体の一体感醸成にも寄与します。

② 資本政策の安定化

従業員持株会は、企業にとって「自社株を長期的に保有する安定した株主」と捉えることができます。基本的に自社の従業員が株主となるため、「自社の経営方針に賛同している株主」と言えるでしょう。

安定株主が増えれば、自社株が外部に流出することを防ぎ、敵対的買収*の対策にもなります。また、短期利益を追求する株主に意思決定を妨害されるケースの回避につながります。

多くの従業員が持株会に加入するほど、安定株主を広く確保でき、資本政策の自由度や柔軟性を高めることが可能になります。

*敵対的買収:対象企業の合意なしに進められる買収。経営権を奪うことを目的とするケースもあり、企業防衛の観点から対策が求められる。

③ 税制優遇

税法上、従業員持株会の奨励金は従業員の給与として扱われます。この奨励金は、企業にとって法人税の損金算入*が可能となっているので、一定の節税効果を得ることができます。

*損金算入:法人の課税所得から差し引くことができる費用。損金の額が増えると、その分課税所得が減少する。

④ 非上場企業における事業承継対策

非上場企業においては、従業員持株会を導入することで事業承継の対策にもなります。中小企業では、企業価値の上昇に伴って株価が高騰し、事業承継や相続時に発生する株式取得の対価が大きな負担となるケースがあります。

そこで、従業員持株会を通じて株式を譲渡することで、経営者が所有する株式を従業員に分散させることが可能です。その結果、将来的に相続財産となる株式を減らすことができ、相続税負担の軽減につながります。

売却時やリスク分散、配当などで注意が必要!──従業員持株会のデメリット

メリットと同様に、従業員持株会のデメリットについても、従業員・企業それぞれの視点に分けて詳しく解説していきます。

従業員にとってのデメリット

従業員にとってのデメリットには、以下のようなものがあります。

① 株主優待が受けられない

② すぐの売却・好きなタイミングでの購入ができない

③ 会社への依存度が高く、リスク分散ができない

① 株主優待が受けられない

多くの企業では、商品券やサービス券、割引券、カタログギフト、商品の詰め合わせなど、様々な株主優待が実施されています。中には、株主優待を目的に投資する人も少なくありません。

しかし、従業員持株会は、個人名義の証券口座ではなく、あくまで持株会名義で管理しています。そのため、株式を購入しても株主優待を受けることができません。

なお、最低売買数量(1単元100株)を保有している場合には、自分名義の証券口座を開設し、株式を出庫することで株主優待を受けることが可能です。ただし、その場合は奨励金をはじめ持株会のメリットを受けられなくなります。どちらを選択するべきか、よく検討したうえで決めましょう。

② すぐの売却・好きなタイミングでの購入ができない

持株会で購入した株式は、通常の株式取引のように自由なタイミングで売ることができません。

これは、持株会から個人口座に株式を移す手続きが必要であり、手続きに数週間ほど要するからです。

また、株式の売買は最低売買数量である1単元ごとです。そのため、1単元未満の株式を現金化するには、持株会を解約し、買い取ってもらう必要があります。なお、解約した場合は、一定期間の再加入ができないケースや、再加入自体を認めていないケースもあるので注意が必要です。

株式の購入についても同様に、好きなタイミングで行うことができません。持株会を通じた自社株式の購入は定期的に行われます。そのため、狙い通りにキャピタルゲインを獲得するのは難しいでしょう。

このように、従業員持株会では柔軟な投資判断がしづらいというデメリットがあります。

③ 会社への依存度が高く、リスク分散ができない

従業員持株会は、投資先が勤務先の企業に限定されることから、リスク分散が難しく、会社への依存度が高くなるというデメリットもあります。

例えば、企業の業績が落ちてしまった際、株価も下落する可能性が高くなり、保有資産の価値が減少する可能性が高まります。同時に給与や賞与の減額や、配当金が支払われなくなる可能性も否定できません。 こうしたリスクを低減させるためには、資産運用のすべてを従業員持株会に依存せず、他の金融商品や投資手段と組み合わせることで、バランスの取れた運用を心がけることが重要です。

企業にとってのデメリット

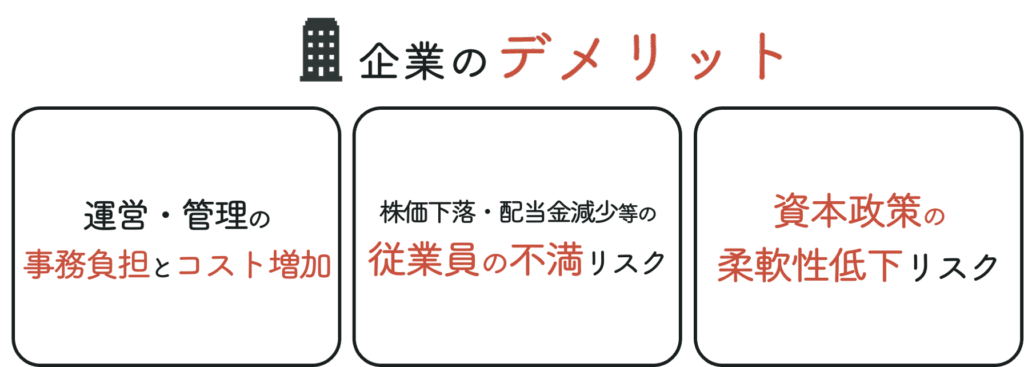

企業にとってのデメリットとしては、以下のようなものが挙げられます。

① 運営・管理の事務負担とコストが増える

② 株価下落や配当金減少による従業員の不満リスク

③ 資本政策の柔軟性が低下する可能性

① 運営・管理の事務負担とコストが増える

従業員持株会を導入すると、会社側にはさまざまな運営コストが発生します。例えば、従業員からの拠出金の給与天引き処理、拠出金をもとにした株式購入、株式の名義管理、退職者への精算対応など、煩雑な事務手続きが必要になります。

これらの対応を外部に委託する場合でも信託銀行や証券会社への管理費用が発生します。

これらの事務的・経済的負担は長期的に無視できないものとなるため、制度設計段階から対応体制や予算を十分に検討しておく必要があります。

② 株価下落や配当金減少による従業員の不満リスク

株価が下落した場合や、配当金が減少・停止された場合には、特に持株会に加入している従業員の不満や不信感を生むリスクが高まります。そのため、制度を安定的に運用するには、ある程度の業績安定と、可能な限り継続的な配当の実施が求められます。

会社側としては、経営判断により一時的に配当を見送る場合でも、従業員への丁寧な説明が不可欠であり、株価や配当の変動が従業員の士気に影響を与えてしまうことも考慮する必要があります。

③ 資本政策の柔軟性が低下する可能性

持株会が株式を購入すると、持ち株比率に応じて議決権をはじめ様々な権利が与えられます。経営に大きな影響を及ぼすケースは極めて少ないものの、たとえば、IPO(新規上場)や第三者割当増資、M&Aなど、資本構成を柔軟に動かしたい場面において、従業員持株会の意向を無視できなくなることがあります。

具体的な対策については、次の【法務視点での従業員持株会に関する注意点】の項目で解説しますが、「無議決権株式」を導入するといった方法があります。

円滑に運営するために導入前に要チェック!──法務視点での従業員持株会に関する注意点

従業員持株会には、法的リスクが伴うため注意が必要です。以下3つの観点について、注意すべきポイント・対策を解説します。

- インサイダー取引リスク

- 従業員の保有比率と議決権

- 退職時の対応

それでは、一つずつ詳細を見ていきましょう。

① インサイダー取引リスク

インサイダー取引とは、投資判断に影響を及ぼすような未公表の重要情報(インサイダー情報)を得ながら、株式の売買を行うことを指し、金融商品取引法によって禁止・規制されています。

「従業員持株会もインサイダー取引の対象となるのか?」という疑問を持つ方もいるかもしれませんが、原則としては対象にはなりません。従業員持株会を通じた自社株の購入は、毎月定時定額の拠出(1回あたり100万円未満)によってあらかじめ決められたルールに基づき自動的に行われるものであり、個別の投資判断に基づくものではないため、インサイダー取引規制の適用除外とされるケースが一般的です。

ただし、インサイダー情報を知りながら、新規入会や株式数の変更などを行った場合は、インサイダー取引規制が適用されるので注意が必要です。

未然に防ぐために、まずは研修などを通じて、従業員にインサイダー取引の違法性の周知を徹底すると良いでしょう。また、適切な情報管理や体制整備を行うことも大切です。

② 従業員の保有比率と議決権

従業員が企業の株式を取得した際、持ち株数に応じて以下のような権利が与えられます。

| 保有株数・比率 | 付与される権利 |

|---|---|

| 1株以上(株主) |

・株主総会での議決権行使 ・剰余金の配当請求権 ・残余財産の分配請求権 ・株主代表訴訟の提起 ・株主総会議事録の閲覧請求権 |

| 議決権の1%以上 または 300個以上 | ・株主総会での議案提出権(株主提案権) |

| 議決権の3%以上 |

・株主総会の招集請求権 ・会計帳簿の閲覧謄写請求権 |

| 33.34%以上(1/3超) | ・特別決議の単独否決権 |

もし、持株会が現経営陣に反対する立場となってしまった場合、議決権を行使され、経営権を奪われてしまうケースも否定できません。安定的な経営を維持するためには、議決権のない「無議決権株式(種類株式)」を検討すると良いでしょう。ただし、議決権をなくす代わりに、他の株式より多く配当を得られる「優先配当株式」にするなど、従業員が納得できる制度にする必要があります。

なお、無議決権株式や優先配当株式は、一般的な普通株式とは異なるため、定款変更などの手続きが求められるので注意が必要です。

また、信頼できる役員や従業員が持株会の理事長に就任する際、あえて議決権を持つ普通株式を保有することで、経営者と従業員持株会がそれぞれの株式で会社の経営権を確保することが可能です。ただし、持株会に経営者の親族が含まれないことが条件となります。

その他に、持株会規約への明記も、企業支配権の変化を防ぐ有効な手段です。例えば、「保有株式の議決権行使は、理事長が一括して行使する」「議決権の不統一行使*を禁止する」といった旨を明記すると良いでしょう。なお、持株会規約の策定は、技術的要素やリスクマネジメント能力が必要となるため、専門家のアドバイスのもと作成することをおすすめします。

*議決権の不統一行使:株主が持つ複数の議決権を、異なる方法で行使すること。例えば、100株を保有している場合、50株を賛成票に、残りの50株を反対票に入れることができる。中立的な立場を示したり、複数の意見を反映させたりする場合に利用される。

③ 退職時の対応

従業員持株会の会員である従業員が退職した場合、どのような対応が必要になるのでしょうか。結論から言うと、従業員は持株会から退会することになり、退会後に再入会することはできません。

また、保有する株式が上場株式の場合、退会後は株式を個人で管理する必要があるため、「個人口座」の開設が必要です。これは、これまで株式の管理・取引が行われていた口座はあくまで従業員持株会名義のものだからです。今後、個人で株の売買を行うためには、まずは個人の口座を開設します。なお、持株会から個人口座への振替手続きは、2週間から1ヶ月ほどかかります。スケジュールに余裕を持って準備を進めることが大切です。

また、保有株式に単元未満株(*1)が含まれている場合は、退職者の希望に応じて以下のいずれかの対応が可能です。

・単元未満株を時価で売却し、現金で清算する。

・不足分の株式を退職者が追加購入し、単元株にして個人口座に預け入れる

・対象株式が株式積立購入制度(*2)の対象である場合は、同制度に移管する

*1単元未満株:1単元(通常100株)に満たない株式

*2積立購入制度:毎月定額で株式を購入する投資制度

なお、非上場株式の場合は、退職者の名義に書き換えることが制限されているため、基本的に従業員持株会が当該株式を買い取ります。

注意点や工夫すべきポイントも併せて解説!──従業員持株会の設立プロセス

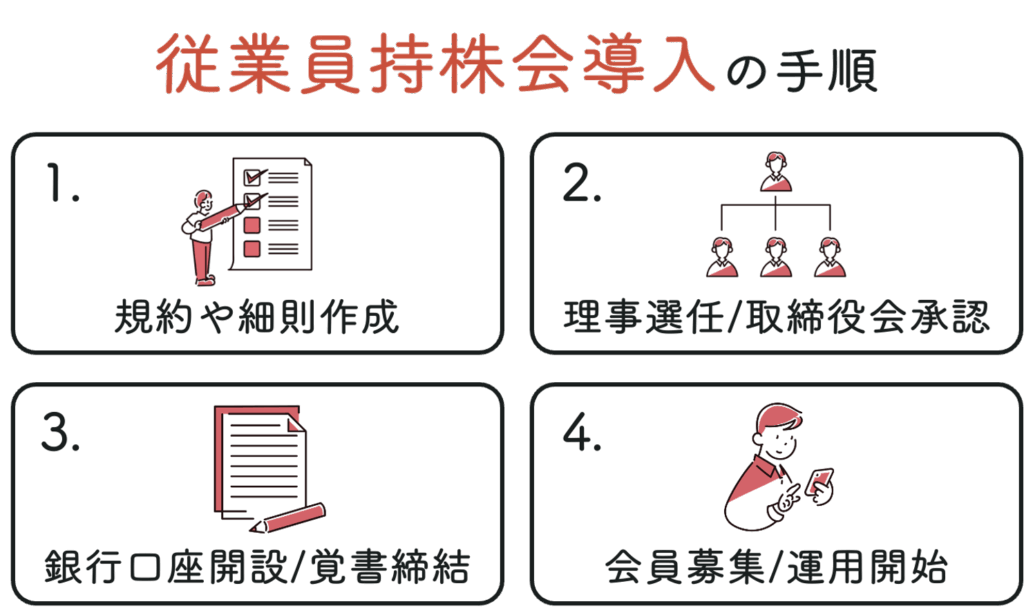

では、実際に従業員持株会を導入する際には、どのような手順で進めていくのでしょうか。今回は、以下4つのフェーズに分けて解説していきます。

手順1:規約や細則の作成

手順2:理事の選任と取締役会の承認

手順3:銀行口座の開設と覚書の締結

手順4:会員の募集と運用開始

それでは手順1から詳しく見ていきましょう。

手順1:規約や細則の作成

まず初めに、制度の基本ルールである規約案や運営細則を策定し、企業の承認を得る準備を進めます。

規約は簡単には改正ができないのが特徴です。改正する場合は、会員総会での決議を行うなど、一定の手続きが必要になります。また、規約案には制度設計で設計したすべての事項について漏れなく反映させることが重要です。

規約案に記載する主な内容としては以下の通りです。

・組合の目的

・会員の資格や参加資格の範囲

・組織構成

・運営方法

・持株会の法的性格(民法上の組合であることを明示)

・株式の取扱いルール(譲渡制限など)

・加入・退会方法の手続き

・株式の買取価額 など

特に買取価額の設定については、退会時や退職時に会員が納得できるよう、合理的かつ透明性のあるルールを設けておく必要があります。

また、配当金の支払い基準も明確にしておくと良いでしょう。特に株式公開を予定していない非上場企業では、従業員持株会で購入した自社株を第三者に売却して利益を得ることができません。会員へのリターンは配当金の支払いに限定されるため、公正な分配ルールが求められます。

一方、運営細則は規約よりも比較的柔軟に改定できるという特徴があります。そのため、将来的に見直しが想定される項目については、規約案ではなく細則に記載すると良いでしょう。例えば、以下のような内容は細則への記載が適しています。

・株式の保有上限数

・株式の購入方法

・奨励金の金額および支給基準 など

完成した規約案と運営細則案は、設立総会での承認決議が行われます。

手順2:理事の選任と取締役会の承認

規約・細則を作成した後は、設立発起人・理事(理事長)・幹事を選任します。なお、正式に選任されるのは、取締役会の承認を受けてからです。発起人と理事・幹事については兼任が可能ですが、取締役が兼任することはできません。そのため、基本的に従業員の中から選出する必要があります。

こうして各役職の選任が完了した後、取締役会で従業員持株会の設立を承認します。

この際には、以下の内容も併せて取締役会の承認を得る必要があります。

・給与天引きによる拠出方法

・奨励金支給

・株式購入方法に関する事項 など

これらは制度運用の根幹となる要素であるため、社内での十分な合意形成と説明が求められます。

手順3:銀行口座の開設と覚書の締結

取締役会で従業員持株会の設立が承認された後は、資金管理のための銀行手続きと契約関連の手続きを進めます。

まず、従業員持株会名義の銀行口座を開設します。この口座は、給与天引きによる拠出金の受け入れや株式購入に伴う支払いなど、資金の管理・運用のために使用されます。

銀行口座の整備と並列して、企業と持株会の間で覚書(当事者同士で合意した内容をまとめた文書)を締結します。覚書とは、当事者間で合意した事項を文書化したもので、後のトラブル防止や運営の明確化に役立ちます。

覚書に記載される主な内容は以下のとおりです。

・持株会の目的外利用の禁止

・給与天引き実施に関する取り決め

・奨励金支給のタイミングや方法 など

この覚書の締結により、企業と従業員持株会の責任範囲や運用ルールが明確になり、円滑な制度運営が可能となります。

手順4:会員の募集と運用開始

従業員持株会の設立後は、従業員への告知や説明会を通じて、加入促進の取り組みを行います。

従業員に制度の意義や参加方法を理解してもらうため、社内説明会の開催が有効です。説明会では、以下のような項目を中心に説明を行います。

・従業員持株会の目的

・制度の概要および規約のポイント

・加入資格と加入手続きの方法

・掛金の拠出方法

・掛金(拠出金)の仕組みと支払い方法(給与天引きなど)

・退職時の選択肢および会員資格の取り扱い

・従業員持株会に参加するメリットとデメリット など

あわせて、従業員の納得を得るためには、毎期の経営成績を公開するなど、情報の透明性を高めることも、信頼性の確保と参加意欲の向上に寄与します。 十分な説明を経て加入希望者を募り、入会手続きおよび資金の拠出が完了した段階で、正式に持株会の運用を開始します。制度運営の初期段階では、定期的な運営状況の報告や質疑応答の場を設けることも検討すると良いでしょう。

注意点や工夫すべきポイントも併せて解説!──従業員持株会の設立プロセス

企業がM&Aにより株式を譲渡することになった場合、従業員持株会はどのように扱われるのでしょうか。本項では、M&Aが従業員持株会に与える影響と、それに伴う税務上の対応について詳しく解説していきます。

M&A時における持株会の影響

M&Aが行われた場合、従業員持株会が所有している自社株式も譲渡することになります。

従業員持株会の多くは、一般的に民法上の「組合」として設立されます。そのため、従業員持株会が保有する株式を譲渡するには、会員全員の同意を得るか、持株会を解散して清算手続きを実行しなければなりません。自社株式が譲受企業に渡った後は、持株会の会員である従業員は株式の対価を受け取ります。

株式売却時の税務対応

従業員持株会で取得した株式を売却して利益が生じた場合、譲渡所得として課税されます。譲渡所得は、以下のように売却価額から必要経費を差し引いて計算します。

【売却価額 – 必要経費(取得費、事務委託料など)= 譲渡所得】

この譲渡所得に対し、所得税・復興特別所得税15.315%と、住民税5%を合わせた20.315%が譲渡所得の課税となるのです。

例えば、株式売却により200万円の譲渡所得が発生した場合、発生する税額は以下の通りです。

200万円 × 20.315% = 406,300円

ただし、自分で税額を計算して確定申告を行う必要があるのは、一般口座や源泉徴収のない特定口座で管理している場合のみです。特定口座(源泉徴収あり)で管理されている場合は、証券会社が税金を計算して納付しているため、原則として確定申告の必要はありません。

従業員持株会は、適切な運用次第で多くのメリットをもたらす!──まとめ

従業員持株会は、従業員を対象に会員を募り、自社株式を共同購入する制度です。主に、自社株式を購入しやすくしたり、安定株主を確保したりするために利用されます。

従業員持株会を利用しているのは上場企業だけではありません。非上場企業においても、長期的な従業員のモチベーション向上や資産形成の手段として活用されています。

従業員持株会には企業側・従業員側それぞれにメリットがあり、リスク分散や議決権のコントロールができれば有効に活用できる制度です。例えば、従業員にとっては、「奨励金がもらえる」「少額から購入できる」といったメリットが、企業にとっては、「従業員のモチベーション・定着率向上」「資本政策の安定化」といったメリットがあります。

従業員持株会は、適切な設計と運用次第で、企業と従業員双方にとって大きなメリットをもたらします。導入を検討している経営者の方は、自社の状況に応じた最適な仕組みを整え、専門家のアドバイスを活用しましょう。

株式会社NEWOLD CAPITALでは、成長戦略実現ファームとして、単なるM&A仲介、人材紹介やプロ人材スキルシェアリングにとどまらず、企業の本質的な課題に向き合い、経営者の伴走者として実行までを支援しています。 従業員持株会の導入・活用に関するご相談や、その他の経営支援についても、どうぞお気軽にご相談ください。